时代在变养老模式也在变。最终面对的还是子女与老人。当我们老了,我们会在哪里?现在的我们能养得起未来的“我”吗?

“如果有一天我老无所依,请把我留在那时光里,如果有一天我悄然离去,请把我埋在这春天里”这是来自汪峰《春天里》的一句歌词。

当很多人听到这句话时,往往会心灵一震,当我们老了,变得 “老无所依”,真能安安稳稳的埋葬在“春天里”吗。

那么靠什么“积谷”来养老呢?

“光伏养老”这一新概念的出现,被多方看好。我们了解到家庭光伏电站一次性投资,逐月取得收益,建一个自家电站相当于买一份养老保险。

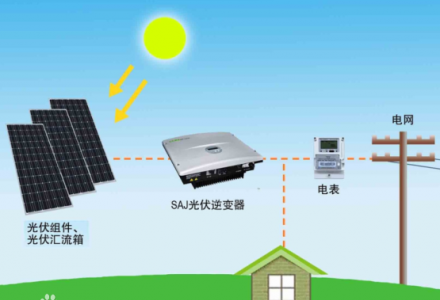

光伏养老就是利用自家屋顶的闲置资源,安装一套户用分布式并网光伏发电系统,一方面可以自家使用光伏系统发的电,另一方面用不完的电可以卖给国家电网,最后,系统所发的每一度电都能拿到0.42元/度的国家补贴,补贴标准20年不变,卖电和补贴收入按月或者按季度定期打到个人账户,从而实现稳定的养老收益。

光伏养老收益率多少?

以在河北省安装一套3kW的光伏发电系统为例,初始投资约30000元,按照河北当地日照条件来算,该系统每年发电量预计可达到3600度,假设其中一半自用、一半上网,则按照河北北部0.3497元/度的上网电价、0.52元/度的居民销售电价来计算,则每年收益如下:

1800*(0.52+0.42)+1800*(0.3497+0.42)=3077.46,年收益率可达到10.25%,这还不算河北当地0.2元/度的地方补贴呢!

你可能觉得这个收入和收益率不怎样,那么接下来咱们来对比下其他养老手段。

光伏养老PK其他养老手段

数据显示,我国的通胀率在3.5%左右,也就是所有的养老产品收益率至少要大于3.5%,才能实现资产增值、实现养老功能,所以咱们就从收益率角度来对比下各种养老手段。

买国债:最高不超过5.1%。

以房养老:据报道,以国内首个以房养老保险产品收益来算,如果是60岁的人去购买,百万房产每月最多只能拿2514元,年收益率只有3.01%!事实上,自2014年北京、上海、广州、武汉四地试点以房养老以来,均遭遇困局。北京市民政局副局长李红兵坦言:“以房养老”遭遇冷场,反响不如预期。连房价高居全国前列的北京尚且如此,何况其他地方?

购买商业养老险:以某险企保险产品为例,基本保额1万元,选择10年缴费每年10973元,10年合计109730元。55-60岁时,每年返还500元,60岁-终生,每年返还2000元,身故返还所缴保费。假设咱们活到90岁,则总投入109730元,平均每年只能拿到1785.7元,年收益率只有1.62%!

而根据上面的计算,光伏养老收益率保守估计也在10%左右!而且光伏养老好处还不止收益率高这一点。

光伏养老的优点

1、收益率高且收益稳定。国家补贴政策标准是20年不变的。

2、充分利用闲置屋顶资源,创造额外收益。

3、节能减排效益明显。一个装机容量为3千瓦的小型分布式发电系统,年发电量为3650度,25年即可发电91250度,相当于节约标准煤36.5吨,减排二氧化碳94.9吨,减排二氧化硫0.8吨。

4、一次性投资,即可享受超过25年的回报。

在自家屋顶建电站,自己用电不花钱,用不完的电卖给电网,能稳定获取25年的收益,相当于一次性投资,逐月获取收益,情同养老金。农村地区房屋一般较分散,屋顶从日出到日落完全在阳光下,这样长时间的发电优势,可以保证电站从太阳一出来就开始挣钱。而且,近些年国家也出台了各方面扶持政策,对个人建分布式光伏电站的补贴也逐渐步入正轨;除了国家补贴,各个地方也有相应补贴政策,这些举措,着实是为人民增收开绿灯。

相信在未来,分布式光伏电站会像太阳能热水器一样普遍,屹立在街头巷尾大大小小的屋顶上,家家户户都用上绿色、清洁能源,用太阳赚钱。

来源 | 网络整理