李创军表示,与10年前的相对冷清相比,当前光伏发展的社会环境已发生翻天覆地的变化。

与10年前的相对冷清相比,当前光伏发展的社会环境已发生翻天覆地的变化。

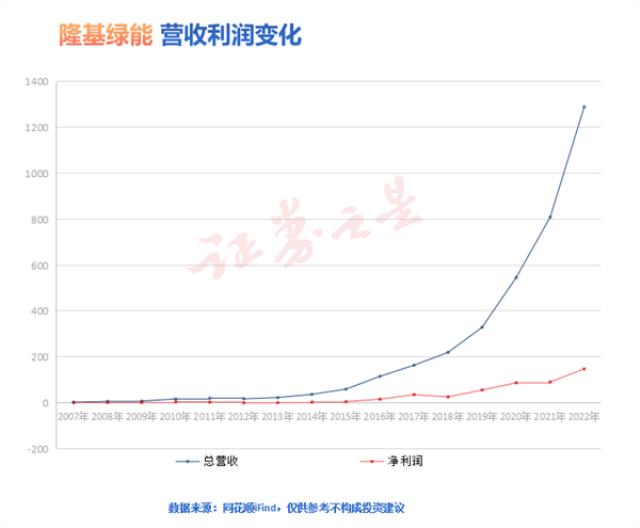

2005年全国新增光伏发电装机只有5兆瓦,仅占全球当年新增总量的0.36%;2005年全国累计光伏装机量70兆瓦,仅为当时全球总量的1.35%。而2017年全国新增装机达到53吉瓦,占全国电源新增装机的39%,连续5年增量世界第一,占据全球增量的半壁江山;2017年,全国光伏发电累计装机达到130吉瓦,连续三年装机总量世界第一,占全球总量的32.4%。

截至2017年底,光伏累计发电约2565亿千瓦时,节约标煤超过8000万吨,累计减排二氧化碳、二氧化硫、氮氧化物分别为2.1亿吨、68万吨和59.2万吨。

李创军强调,2017年光伏发电还实现了质、量双提升和弃光量、弃光率双下降。

发电形式持续优化,分布式光伏装机比例持续上升;发电布局持续优化,新增装机向东中部转移明显;产品结构持续优化,高效组件比例明显提高。他介绍,技术进步使光伏发电成本以令人意想不到的速度降低:2017年当年,国内多晶硅片、电池片和组件的价格分别同比下降了26.1%、25.7%和33.3%,光伏发电成本已降至7元/瓦左右,组件成本已降至3元/瓦左右。

拓展阅读

光伏行业面临价格压力 组件企业净利润率只有1%

记者从4月11日在京召开的“光伏领跑者项目技术方案可靠性与经济性分析研讨会”上获悉,目前光伏行业发展态势“比较稳定”,前两个月多晶硅产量3.77万吨、增长27.2%。

组件产量和去年基本持平,1月份出口额为14.5亿美元,增长36.6%。

4月,各家光伏企业陆续公布财报,从公开数据来看,光伏企业盈利面在扩大、亏损面在减小,行业持续向好,行业标准、检测、认证等配套环境也得到改善。

2017年中国光伏经历了一个史无前例的“爆发年”。中国光伏行业协会秘书长王勃华从三个方面进行了阐述。

首先从制造环节来看,多晶硅、硅片、电池片、组件、逆变器五个环节的最低增长速度达25%,最高的达到55%,这个增速在工业行业非常少见。其次,在应用环节,我国新增装机量连续五年位列全球首位,累计装机量超过130G瓦、连续三年位列全球首位。

“其实,10年前,95%以上的产品要出口海外,国内市场在世界市场的占有率非常低,但现在我国已连续五年成为世界第一大市场。另外,我国2017年光伏发电量增长接近80%,为1182亿度,从2012年占国内总发电量0.1%到现在占比约1.8%。”王勃华形容“这个进步非常大”。

自从欧盟双反后,我国光伏产业出口金额连续多年下降,2017年首次实现“正增长”。对此,王勃华认为:“尽管增长率仅为3.6%,并不算太高,但却是在光伏产品价格下降非常快的情况下取得的,这一方面说明国际市场发展良好,另一方面,从一个侧面反映出中国的组件和电池片海外基地陆续开通了产能。”

除了“数量”上的变化,王勃华认为我国光伏产业技术进步和转型升级非常快。高效电池产业化迅猛,能够在数月之内保持转换效率记录已经非常不易,最短诞生新记录的时间仅在一月之内。飞速的技术更新,带动单晶电池产业化效率从20%提至21.3%,多晶电池从18.5%提至19.2%以上,全行业正在转向高效电池。除此之外,HIT、MWT电池产能也在扩张。

在技术创新活跃的背景下,光伏行业制造成本不断下降,当前骨干企业多晶硅生产的综合成本已降至6万元/吨。每千吨多晶硅生产线的投资已由2018年的7—10亿元降至1.45亿元左右,由此带动光伏发电系统和光伏组件价格与2007年相比,下降了90%左右。

“过去我们关注如何通过创新降低成本,现在更加关注如何通过创新提升产品性能,始终通过创新提高性价比,从可靠性和经济性两方面来保证我国光伏稳步走向平价上网。”王勃华说。

根据国际可再生能源署的最新报告,从全球来看,2017年我国光伏发电的电价水平略高。国家发改委能源研究所研究员时璟丽认为,我国太阳能资源和政策因素导致电价水平偏高,除了资源的差异之外,政策方面最主要的影响因素是标杆电价机制,阶梯式、断崖式调整,导致时间和空间上的不平衡。

“从目前统计数据来看,我国光伏产业链环节的扩张仍在继续,预计2018年国际、国内的市场需求将放缓,面临较大的价格压力。”中国光伏行业协会行业发展部主任江华分析,组件企业在2017年的净利润率非常低,位列前茅的企业净利润率平均只能到1%,如果按照这样的价格下滑幅度,组件企业将面临尤其大的压力。

针对IHS不久前发布的2018年全球光伏新增装机为113GW的预测,江华认为“过于乐观”。他认为,一方面,普通电站指标2017年下达14.4GW指标,其中有6—7GW可能在2018年发生变化。此外,根据国家能源局在今年3月份发布的《2017年度光伏发电市场环境监测评价结果》,其中有部分地区属于橙色地区,这些地区下发的规模要按照原定指标的50%。

第三批光伏“领跑者”计划中,尚有5GW是否在年内下达“尚不得而知”。此外北京、天津、上海、重庆、西藏和海南地区光伏规模虽然不受限制,但监测结果全部是橙色,所以对这些地区今年新增装机持保守态度。另一方面,从分布式光伏来看,整个工商业分布式存在巨大的不确定性。

“由于市场需求放缓,光伏产能继续扩张,企业面临较大的价格压力,国内高效电池以及组件产能,满足光伏‘领跑者’需求,并且在其他细分市场,包括光伏扶贫、分布式光伏方面,也能满足相应产品的规范供应。”江华认为,“但产能是否能顺利转化为产量?还需要进一步观察。”

来源:网络