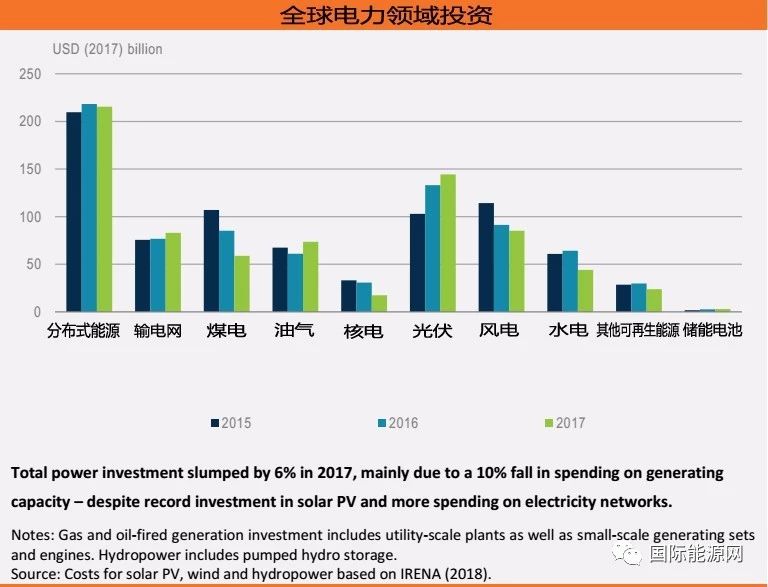

可再生能源投资

可再生能源在全球发电投资中的份额保持在65%以上。

虽然光伏投资成本下降近15%,但太阳能光伏投资上升至创纪录水平,因为中国和印度等低开发成本地区的份额持续上升。海上风电投资也升至创纪录水平,新电场投产近4GW,主要分布在欧洲;陆上风电投资下降近15%。水电投资下降30%,呈现十多年来最低水平,中国,巴西和东南亚的增长放缓。

分布式光伏投资

近年来,全球分布式太阳能光伏(并网户用和商业设施)的投资投资额一直在下滑,但在2017年反弹至600多亿美元,这是自2012年以来的最高水平。这一增长推动太阳能光伏投资整体达到最高水平。![]()

2017年,随着单位成本持续下降,全球分布式太阳能光伏发电量达到35吉瓦以上,同比增加一倍,创纪录水平。

在全球范围内,2012年至2017年间,安装分布式太阳能光伏发电系统的成本每千瓦下降了55%,中国的商业和工业规模光伏成本下降最为明显。在全球其他地区,2017年分布式太阳能光伏装机量增长了15%,投资趋势保持相对稳定。投资市场主要集中在美国,德国,法国,澳大利亚和日本。

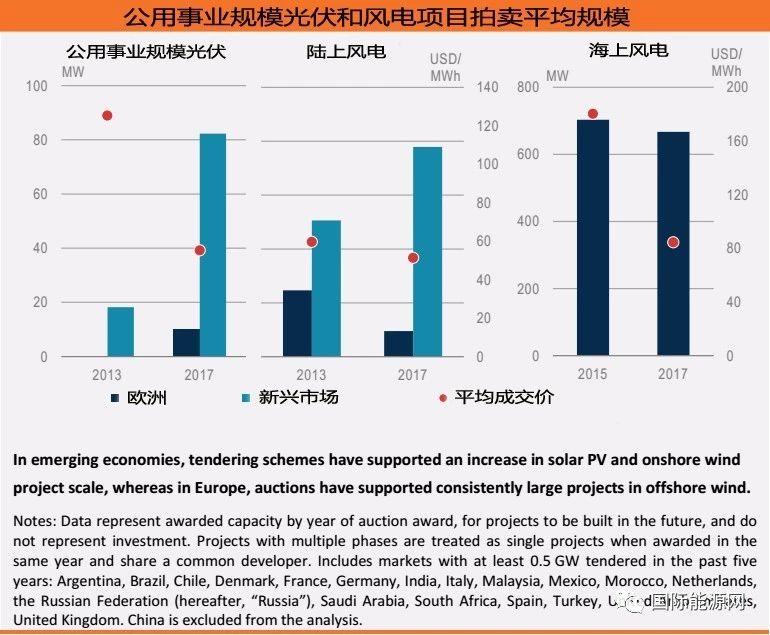

大型可再生能源项目的招标

在中国以外的新兴经济体和其他市场,通常支持规模较大的可再生能源项目的招标。在欧洲,海上风电项目招标占比较大。

在2017年全球公用事业规模可再生能源投资中,拍卖项目投资占35%,此类投资的50%来自中国以外的市场。政府正在越来越多地使用这种采购可再生能源的方法,以便最大限度降低成本。到2022年,预计拍卖会决定全球一半的新增可再生能源项目的电力价格,以及中国三分之二可再生能源项目的电力价格。

在欧洲以外的地区,2013年至2017年,拍卖中获得的公用事业规模太阳能光伏项目的平均规模增加了3.5倍,而陆上风电项目的平均规模增加了一半,最大项目的规模也有所增加。

电网投资

2017年,全球电网投资继续稳步增长,占电力行业总投资的40%,这是近十年来的最高水平。尽管中国电网投资五年来首次下降4%,但中国仍是全球最大的电网投资市场,占全球电网总投资的四分之一以上。美国电网支出占全球电网总投资的五分之一,带动了东南亚和印度的电网投资市场。

全球在提高电力系统灵活性和稳定性,以及整合多种可再生能源的技术方面的投资正在增加。电力公司正在通过在智能电网技术上投入更多资金来实现电网现代化,其中对智能电表、先进的配电设备和电动汽车充电桩的投资占电网总投资的10%以上。