“史上最严”的“531”新政不仅宣告了光伏行业告别高歌猛进的发展模式,且预示着行业管理方式的变革。“531”之后,政府部分究竟如何引导未来光伏产业的走向?下一步战略重点落脚何处?在“光伏行业2018上半年发展回顾与下半年展望”系列研讨会上,工信部、国家能源局等负责人透露了相关信息。

工信部:

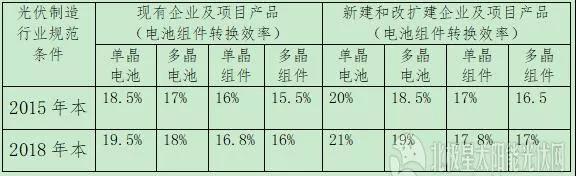

更新光伏制造行业规范条件名录,启动智能光伏示范项目

2017年我国光伏组件产量达75GW,连续十年全球产量首位,占比达到71.1%;逆变器出货量55GW,同比增长57.1%。不过,正如同国内其他制造业的转型问题,中国光伏制造业在规模扩大和技术迭代的同时,仍存在着同质化严重、低水平重复投资、落后产能死灰复燃等问题,亟待由制造大国迈向制造强国。

为推进光伏制造行业加快转型升级,工信部电子信息司处长王威伟透露,下半年将进一步抬高光伏制造行业规范条件门槛,更新规范目录,及时将不符合条件且技术停滞的企业清除出去。

2018年3月,工信部印发了2018年本的光伏制造行业规范条件,较2015年版本提高了指标参数(详见下表)。而据北极星太阳能光伏网统计,截至目前,工信部共发布六批符合《光伏制造行业规范条件》的企业目录名单,第一批109家、第二批52家、第三批19家、第四批36家、第五批13家、第六批10家,并且撤销第一批18家,总计221家。

此外,为推进智能光伏产业行动计划的落地,工信部将适时启动智能光伏示范项目的申报和建设。2018年4月,工信部联合能源局、住建部等六部委印发《智能光伏产业发展行动计划(2018-2020年)》的通知,提出到2020年智能光伏工厂成效显著,行业自动化、信息化、智能化取得明显进展;智能制造技术与装备实现突破,支撑光伏智能制造的软件和装备等竞争力显著提升;智能光伏产品供应能力增强并形成品牌效应;智能光伏系统建设与运维水平提升并在多领域大规模应用,形成一批具有竞争力的供应商。

国家能源局:

适时启动光伏平价上网示范项目

在第三批应用领跑者项目企业优选中,电价平均降幅达36.7%,最低中标电价0.31元/千瓦时,低于当地脱硫煤电价。国家能源局新能源和可再生能源司处长熊敏峰介绍,5GW应用领跑者项目每年可节省补贴16.5亿元。

总结领跑者基地建设经验,国家能源局下一步将组织开展光伏平价上网试点示范要求,适时启动一批试点项目建设。值得注意的是,2017年5月“兄弟行业”风电已开展平价上网示范工作,并最终批复了13个试点项目。

推进光伏非技术成本下降,能源局将进一步推动地方做好《关于减轻可再生能源领域企业负担有关事项的通知》的实施落实,包括严格执行可再生能源发电保障性收购制度、电网企业负责投资建设接网工程、减少土地成本及不合理收费等,为光伏企业营造良好的营商环境。

国家发改委能源研究所可再生能源发展中心:

可再生能源电价补贴资金问题解决方案和途径

“补贴拖欠”一直是压在我国可再生能源行业头上的一座大山,据国家发改委能源研究所可再生能源发展中心副主任陶冶测算,从我国可再生能源电力补贴资金征收、需求规模结果来看,年补贴需求峰值在2021-2025年,每年在2000-2100亿元;年度差额峰值在2020年,超过1000亿元,2030年累计资金缺口1.16万亿元。

面对如此大的补贴缺口,解决可再生能源电价补贴资金问题已迫在眉睫,陶冶认为需从三个方面着手:

一、固定电价政策体系下推进“去补贴”进程:对成熟的可再生能源发电技术持续实施补贴退坡直至退出,以光伏为例,按照2020年集中电站标杆电价达到0.4-0.5元/千瓦时、除民用建筑光伏外分布式光伏补贴推出的目标,逐年确定标杆电价或度电补贴退出标准,年补贴强度下降的幅度需要达到0.08-0.14元/千瓦时;全面实施以竞争方式激励可再生能源发电降低成本;清除政策实施障碍,使可再生能源电价补贴水平及时反映成本。

二、综合电力体制改革建立市场主导的可再生能源配额机制,对目前欠成熟的可再生能源电力,主要包括海上风电和光热发电等项目适时转型溢价补贴机制。而光伏发电有望在3-5年内实现平价和补贴退出,无需转型溢价补贴机制。

三、扩大可用于电价补贴的可再生能源基金规模。2020年之前提升可再生能源电价附加标准的可能性较小,2020年及以后有必要依据需求提升标准。此外,还需要强化可再生能源电价附加征收力度,建立中央财政注入国家可再生能源发展基金的预算制度。

水利水电规划设计总院:

可再生能源配额制年内推出

2018年3月底,国家能源局下发了《可再生能源电力配额及考核办法(征求意见稿)》,(下称“征求意见稿”)首次明确了2018年、2020年各省的可再生能源电力总量配额指标、非水电可再生能源配额指标以及相关考核办法。根据“征求意见稿”,省级电网企业、各类配售电企业、拥有自备电厂的工业企业及参与电力市场交易的直购电用户将会成为承担配额义务的市场主体。

水电水利规划设计总院徐国新副处长介绍,与配额制相关的绿色电力证书政策开始了第二轮的征求意见稿,本次意见稿将涉及保障小时数相关内容。数据显示截至今年7月,绿证成交量达29313个,折合绿电近3000万度。