作者:骷髅大白兔 来源:逻辑思语

本文写于6月2日,就是531文件出台的第二天,我就关于531文件的出台缘由进行了分析。

现在回过头来看,本文还不够全面。

比如说,美国和欧盟上个月发表的联合声明里的第四点,重点提到了关于补贴的问题。这使得531文件的出台,有一部分原因是因为承受了外部压力而导致的。

不过,我觉得更主要的原因还是本文里提及的,国家认为目前光伏行业是有能力实现平价上网,在时不我待的情况下,不得不通过这种方式来加速行业平价上网进程。

接下来让我们回顾一下本文。

今天出台了一份重磅的光伏文件。

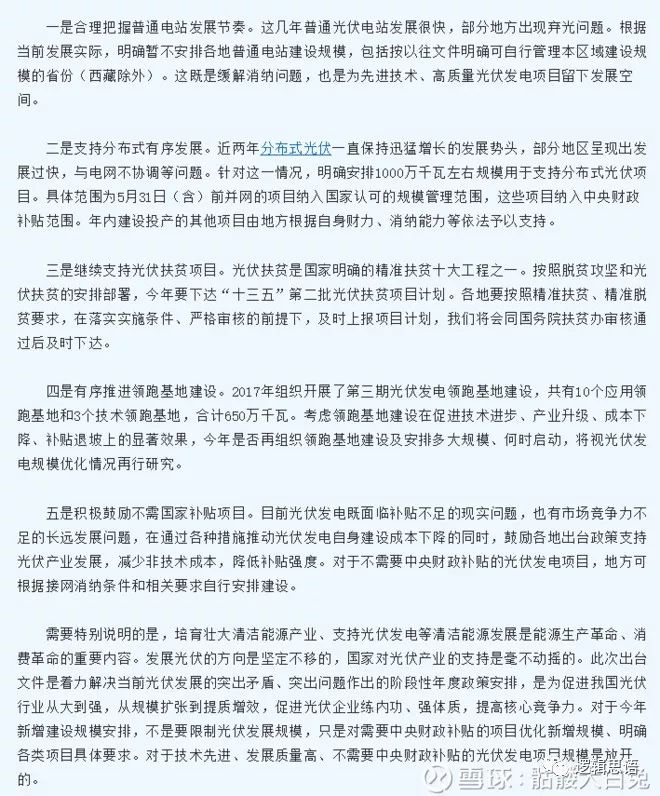

1、关于电站,明确暂时不安排普通电站建设规模。

2、分布式光伏规模控制在10GW。

3、明确继续支持光伏扶贫项目。

3、是否再组织领跑者基地建设,需要在行研究。言下之意就是领跑者基地也暂时不搞了。

5、积极鼓励不需要国家补贴的项目

这五点,确实对于整个光伏行业是大利空。

电站、分布式光伏、领跑者基地,都被严格控制规模。

分布式光伏还好,至少给了10GW的空间。

电站和领跑者基地直接说暂时不搞了。

末了,最后强调了下,积极鼓励不需要国家补贴的电站项目。

说白了,就是没得补贴了,以后你们只能靠自己了。

说实话,光伏行业,目前还没到可以平价上网的程度,如果没有补贴,行业内没有企业敢说现在他能不靠补贴就能赚钱的。

去年因为火热的光伏行情,国内新增装机量50GW,导致业内企业赚的满盆盈,哪怕小企业都可以开工。

然而,国内企业就是这样,去年光伏赚钱效应好,大家一拥而上,导致十三五规划的光伏指标,去年就完成一大半,那后面还怎么搞。

更糟糕的是,由于去年装机量一下子增加太多,国家光伏补贴缺口达千亿之巨。

这么大的补贴缺口,无疑会成为沉重的财政负担。

所以事实上,今年,特别是最近一个月,早就有很明显的风声在说国家准备降补贴了。

缺口那么大,不降不行啊。

有人非理智的把国家出台这个文件的原因,归咎于SNEC展会上热议平价上网。

我觉得这样找原因的人,有点不着边际。

因为:

1、2020年实现平价上网,已经是现在行业共识,不是某一个人说的。

2、2020年平价上网,是国家十三五规划就明确提出的目标。

3、国家出台文件,少则要2-3个月的商讨,多则要半年甚至数年,绝非儿戏。

国家今天出台这个文件,我敢说至少是今年初就开始研究了。毕竟种种迹象的确表明,当前补贴之下,企业有高额利润。

特别是某单晶企业,去年高达35亿的利润,不是摆明告诉国家,这里有巨大利润。

而某单晶企业的利润哪里来?还不是靠国家补贴下来的,说白了就是赚国家钱。

更何况,去年某单晶企业在单多晶价差高达2元的情况下,还是坚持不降价,以此赚取了高额利润。

去年5月份,单晶硅片价格甚至比两年前的价格还高!

这些国家都是看在眼里的。

大家首先要清楚明白一个逻辑。

国家补贴光伏产业十几年,投入了上千亿资金,不是要把光伏行业扶持成一个只想着吃补贴的行业。

而是需要行业自律,不停降价,居安思危,自发的争取早日上网。

如果有行业懒汉,只想着赚钱高额补贴,不想降价。

那么像今天这样的文件出台,就是情理之中的事情。

这一点,协鑫的觉悟一直是很不错的。

从08年到现在,协鑫集团一直走在光伏行业的降本最前头。

不管当前价格如何,明明掌握了定价权,可以赚取更高额利润,却依然主动让利降价,不停降价。

多晶硅片从2016年初的6块钱,一口气降到4块钱。

多晶硅组件价格从4元/瓦,一口气降到2.6元/瓦,降幅达30%

反观单晶企业是怎么做的?

2016年初,多晶硅片6块钱,单晶硅片6.25,价差只有0.25

2017年5月份,多晶硅片价格4.5,单晶硅片6.5,价差达到2块钱。

这里可以看到,整整一年的世界里,多晶硅片价格下降了25%,单晶硅片价格居然不降反升?

没错,就在一年前的这个时候,单晶硅片比多晶硅片,每片要贵超过2块钱!

而要知道,单晶虽然比多晶天然效率要高,但只要单多晶硅片每片价差超过0.6元,那么实际单晶硅在终端的发电量成本,也就是度电成本,或者说性价比是不如多晶硅的。

可见去年的2元价差是多么的畸形。

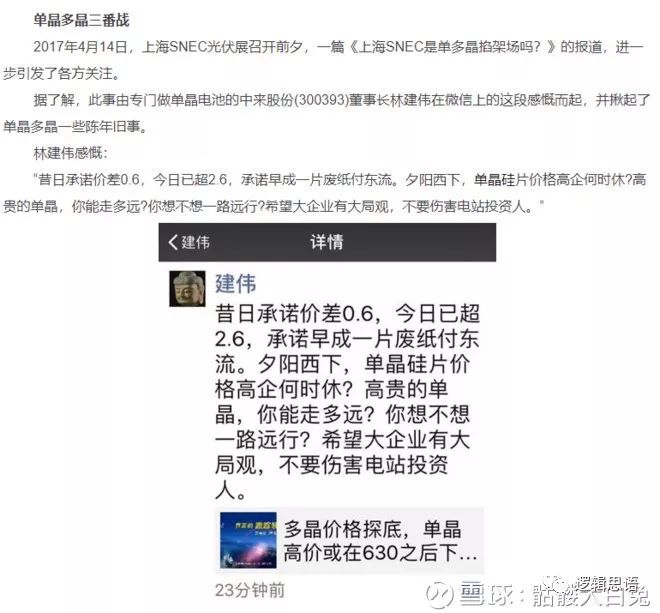

所以在去年这个时候,才有了如下的业内感慨。

去年这个时候,单晶硅片价差比多晶硅片贵2块钱的时候。

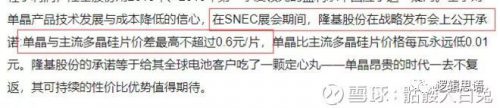

隆基却忘记他曾经在2016年SNEC展会上承诺要保持跟多晶硅片0.6元的价差。

然而隆基却没想过,他赚取的每一分利润,其实都来自国家补贴。

那么国家愿意看到有人,明明可以降价,明明可以早日平价上网,却只顾着赚钱,不想着社会责任和行业使命,一直不肯降价吗?

这肯定是国家不愿意看到的。

在2015年之前,行业由协鑫说的算,总的来说行业是比较自律的。

因为有协鑫一直在带头降价,很多人不理解协鑫为什么要这样一直跟钱过不去的不停降价。

但实际上这是一个靠国家补贴行业,所应该有的基本行业自律。

2015年的新能源汽车骗补现象层出不穷,就是因为新能源汽车行业缺乏基本的自律。

当行业缺乏自律的时候,国家这个无形的手,自然需要对其加以纠正。

2015年之后,隆基崛起,但隆基虽然作为一家企业,优先考虑赚钱是没错,然而他却忽视了光伏行业还是靠国家补贴的行业。

如果一个不需要补贴的自然产业,你价格想定多高,也没人管你,只要你能卖出去就行。

但光伏行业不行啊。

在这样一个一直依靠国家补贴生存的行业,国家可以允许你赚取合理的利润,来不停扩大规模提高技术水平。

但决不允许你依靠国家补贴牟取暴利。

如果你赚钱的利润,是来自于畸形价差,来自于不肯降价,那么国家这个无形的手,肯定就要掐住行业的源头——补贴,来逼迫你降价。

我之前数篇分析,一直在说这个观点,然而却遭到很多隆基粉的攻击和嘲笑。

但事实上,隆基的确缺乏这方面的觉悟。

就这点眼光和格局,隆基比协鑫差太多了。

这一点,我们可以从16年到现在,单多晶硅片的降价过程看出来。

2016年初,多晶硅片6块钱,单晶硅片6.25,价差只有0.25

2017年5月份,多晶硅片价格4.5,单晶硅片6.5,价差达到2块钱。

2017年9月份,多晶硅片价格4.9,单晶硅片价格6,价差1块钱。

2017年10月份,多晶硅片价格5,单晶硅片5.6元/片。价差缩短为0.6元

2017年12月,多晶硅片价格4.75,单晶硅片价格5.62,价差被拉开到0.87。

2018年2月,多晶硅片价格3.95,单晶硅片价格4.55,价差被拉回0.6的性价比价差。

2018年3月,多晶硅片价格3.8,单晶硅片价格4.55,价差又被拉大到0.75

2018年5月,多晶硅片价格3.25,单晶硅片价格4.5,价差被拉大到1.2元

2018年5月底,多晶硅片价格3.1,单晶硅片价格4.2,在隆基再次宣布大幅度降价后,价差依然在1.1。

2018年6月,多晶硅片价格2.9,单晶硅片4.2,价差又被拉大到1.3元。

我们来对比一下。

2016年初,多晶硅片6块钱,单晶硅片6.25。

现在,多晶硅片2.9,单晶硅片4.2。

两年的时间里,多晶硅片降幅达51%,而单晶硅片降幅只有32%

可以很明显看出,单晶硅片降幅远不如多晶硅片降幅力度来的大。

或者可以这么说,以协鑫集团为首的多晶阵营,降价力度远比以 隆基为首的单晶阵营来的大。

然而即使如此,隆基却依然为了业绩,为了利润,在降价之事上,还是一直扭扭捏捏的。

就说从今年2月份开始,多晶硅片价格从3.95降到现在2.9,降幅达25%

而隆基只从4.55降价到4.25,降幅只有7%……

对比一下才知道差距。

那么隆基是降不动了吗?非也非也。

你不见那些隆基粉,一个个在隆基降价到4.25元的时候,依然煞有其事的有数据的分析隆基目前毛利率依然有20%

且不说隆基粉的这个数据计算准不准确。

我们可以从另外一个公开数据来推导。

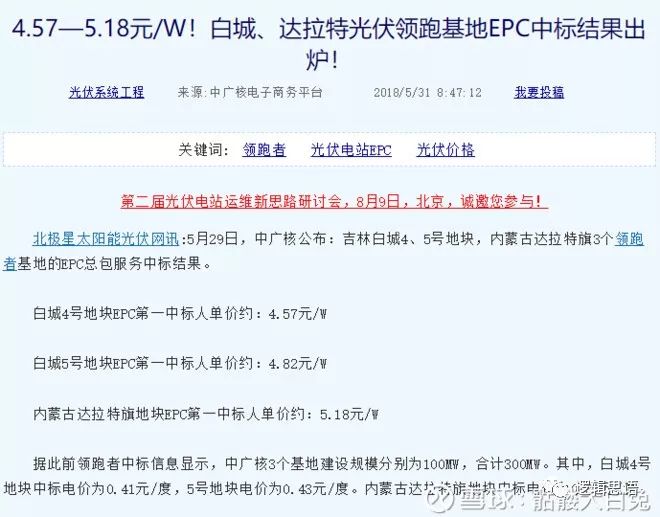

就在前天,白城领跑者基地的EPC中标结果出炉。

最低的白城4号地块,中标价格是4.57元/W.

这个4.57元/W是这个EPC总包价格。

那么分摊到组件价格上是多少呢?

我们以最乐观的45%来计算吧。

4.57*45%=2.05元/W……

2.05元/W意味着什么呢?

也就是说,当前单晶PERC组件价格还要再降25%,才能满足领跑者基地的价格要求。

当然,上面这个测算的2.05元/W,只是一个估测值,具体多少我们还并不清楚。

但即使用4.82这个相对较高的价格来计算,那么单晶PERC组件的供应领跑者基地价格,也绝不会超过2.2元/W。

那么问题来了。

这次第三批领跑者基地,单晶阵营为了能够拿下市场份额,低价血杀。

却给国家一个错觉就是,你们光伏产业,已经可以达到这么低的度电成本了啊……

并且,会给国家一个感觉就是,你单晶PERC组件价格明明可以用2.2元/W供应领跑者基地,为什么外面市场要卖2.66元/W?

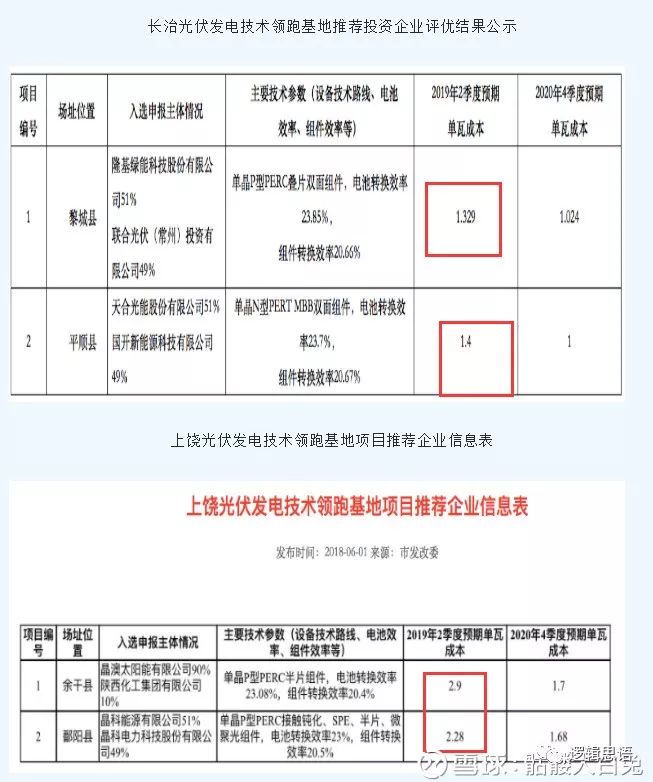

再比如说,今天刚出来的技术领跑者基地:

比起同样同一批中标的晶澳,给出的2.28元/瓦的价格,居然高出了整整1.71倍价格。

吹牛逼吹到技术领跑者基地了,那国家自然会觉得,你既然1年后就可以到1.329元/瓦的价格,那现在还卖2.66元/瓦?

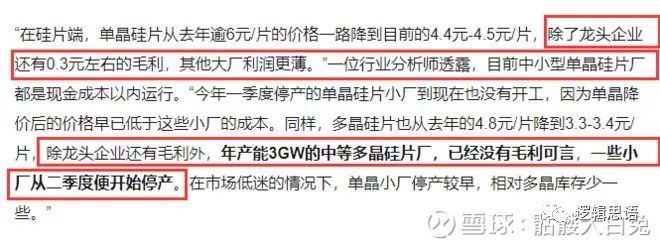

再加上一直以来,单晶硅片的降价幅度和力度都不如多晶硅片大。

正如上面所说,最近三个月,多晶硅片降幅达25%,单晶硅片降幅却只有7%。

那么国家肯定不满意了,既然你明明成本那么低,为什么还不降价?

于是,《关于2018年光伏发电有关事项的通知》这份531文件就出炉了。

就是因为,某单晶企业,一直扭扭捏捏不肯降价。还用实际行动吹牛告诉国家我可以把成本做到这么低,偏偏我还就不大幅度降价。

国家看不下去,自然就出台文件,倒逼企业降价。

以前有补贴,规模不设限制,你们活得很滋润嘛,都不肯降价。

那好吧,那我就把补贴去掉,规模给你限制,看你们还降不降。

所以,这才是今天出台这份文件,我觉得背后的真正缘由。

国家要倒逼企业降价,倒逼行业整合,倒逼落后产能淘汰。

原本,协鑫集团一直做得不错,这么多年一直在拼命的降价,因为他有这个觉悟,我们光伏产业如果不及时降价,国家就会逼着我们降价。与其让国家逼我们降价,还不如我们自己主动降价。

但可惜,隆基就是一直没有这个觉悟。

事已至此,文件都出台了,怎么办?

首先,可以预见的是。

1、不管多晶硅片和单晶硅片,价格肯定还会再降!

降到哪里?

我估计今年内多晶硅片得降到2.2,而单晶硅片至少要降到2.8才行,这样才能至少回到0.6元的合理价差范围。

目前多晶硅片价格最低价已经出现2.8,顶多也就是再降个20%。

而单晶硅片目前4.2,要降到2.8,得降35%才行!

这也是没办法,谁让多晶硅片提前降价那么多了,而单晶硅片一直扭扭捏捏不肯降价呢?现在就到了单晶硅还债的时候了。

2、硅料还会降。

目前硅料价格,各大硅料厂都有丰厚利润空间,可以预见该文件出台后,硅料高额利润的历史将很快结束。

硅料不降价,除了市场需求因素以外。

跟通威、大全这样主要外售硅料的企业是有一定关系的,到时候硅料价格下降对这类企业冲击最大。

至于保利协鑫这种90%的硅料都是自供,只有10%外售,对整个硅料市场价格影响不大。所以硅料价格降不下来,跟保利协鑫是一点关系都没有。

事实上,保利协鑫由于市场输出端产品就是硅片,所以最近多晶硅片持续大幅度降价,已经是保利协鑫在不停的用自己的硅料利润,来补贴硅片成本了。

奈何光伏市场里有这样觉悟的人太少了,不然也不至于国家来倒逼行业降价。

2、在这样降幅下,不管单晶硅还是多晶硅,中小厂,肯定都活不下去。

而到了今年二季度,多晶的小厂基本也全关了。

那么接下来,如果单多晶价格还要再跌。那么可以预见到的是。

接下来不只小厂要关,就连中厂也得关了。

到时候,行业内只有真正的龙头企业才能存活下去。

这是我国光伏产业平价上网前,最后一次的洗礼,也是最残酷的一次洗礼。

预计今年行业大洗牌结束后,明年就会把所有落后的产能全部淘汰,只有最先进的,成本最低的产能能够存活下来。

届时,产能过剩的局面才能得到缓解。

这实际上就是一个优胜劣汰的过程,很残酷,但也是必定要经历的阶段。

现在大家拼命扩产,就是为了能让自己的产能是先进的产能,成本最低的,这样才有可能在接下来的优胜劣汰过程中存活下来。

你不扩产,就是等死。

扩产,就是拼命。

那么是拼命还是等死,最近一年各大企业的动作,已经给出了自己的答案。

比如说协鑫集团,今天花旗银行的研报给出数据。

因设计优化,新疆工厂的产能将提升到5万吨(此前为4万吨),资本支出保持不变。投产后,保利协鑫的总产能将增加到12.5万吨。第一阶段(2.5万吨)的建设将于2018年6月完成(比早前指引的2018年9月更早),并将与2018年第四季度实现全面增长。

保利协鑫预计届时将实现50元/公斤的总成本和28元/公斤的现金费用。这要归功于0.23元/公斤的低电费,以及对冶金用硅供应的良好控制。该公司预计,即使是新疆的同行也可能需要3-4年的时间才能赶上如此低的成本。

保利协鑫这么低的成本,是业内最低的,可以预见,协鑫集团作为行业龙头,是肯定能活下来。

就如同协鑫集团在2011年的全球光伏大倒闭潮中活下来一样。

到时候国内行业内能像协鑫集团这样活下来的大型企业,我估计不会超过10个。

各个环节,可能只会有3-5个龙头企业存活。

这是光伏产业平价上网美好图景的最后一次洗礼,希望大家都能努力活下来。