一是,11月1日,习近平总书记在京组织召开民营企业座谈会并发表重要讲话,多位党和国家领导人出席、各有关方面负责同志到场、50多位民营企业家代表参加的民营企业家座谈会。会议规格之高,座谈会的重要性不言而喻。座谈会上,习近平总书记着重强调“两个毫不动摇”、三个“没有变”,旗帜鲜明、掷地有声。在营造民营经济发展环境、解决民营经济发展困难时,习近平总书记提到了减轻企业税费负担、解决民营企业融资难融资贵问题、营造公平竞争环境、完善政策执行方式、构建亲清新型政商关系等六方面政策举措。通过学习习近平总书记的讲话,以民营企业为主的光伏企业“完全可以吃下定心丸、安心谋发展!”

二是,11月2日,国家能源局新能源司组织召开了“太阳能发电:十三五“规划中期评估成果”座谈会,听取有关方面对太阳能“十三五”规划中期评估成果调整工作的意见和建议。会议上,国家能源局有关领导与参会人员进行了热烈讨论与充分交流,新能源司领导在最后总结中也提到了提振行业信心、明确补贴支持、提高规模指标、加速出台政策、户用单独管理等方面内容。

两场会议后,光伏行业似乎有从531新政后的“阴霾”中走出的迹象,但作为经历了多次大起大落的光伏人,我们应该清醒的看到行业面临的背景和问题:

背景1:“驱动以新能源和可再生能源为主体的能源供应体系尽早形成”,非化石能源消费占比2020年15%、2030达到20%、2050年达到50%以上的发展目标,坚定不移的推进节能减排、推动能源革命、减少化石能源消费,是我国能源消费和生产战略的重要内容,也是党和国家领导人在巴黎气候变化大会上向世界作出的庄严承诺。在此背景下,我国积极推动电力市场化改革、实施碳排放权市场交易,大力支持包括光伏、风电等可再生能源发展,以促进提高可再生能源的消费占比。但是我们也应该看到,随着可再生能源消费占比提高,在国家能源战略实施过程中,可再生能源发展也面临着补贴支持资金不足、未能依法得到保障优先消纳、跨省电能交易壁垒、电站运营考核要求提高等问题;实施上述发展目标需要传统能源主体作为主力军推动可再生能源发展;需要各级电网公司制定并确保执行可再生能源消纳计划;需要地方政府进一步提高参与能源转型的积极性和主动性,发挥主导和监管作用。

那么,如何保障可再生能源在能源转型中的发展地位,提高认识,进一步激励高质量发展?如何才能有效解决补贴拖欠带来的发展障碍,可否通过鼓励支持金融手段创新,让光伏企业提前拿到这笔“未来”的钱?如何确保可再生能源优先消纳水平,备受行业广泛关注的“配额制”政策征求意见已经进行到第三轮,能否有效的推动可再生能源的发展?

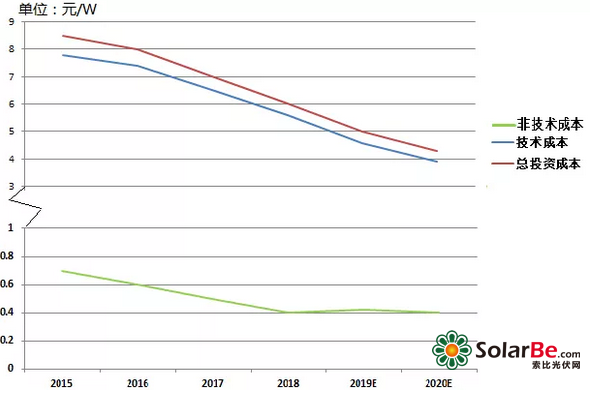

背景2:据中国光伏行业协会调研显示,在同等项目收益率的情况下,国外优秀项目电价要比国内低40%,甚至60%。除日照资源差异外,成本差异主要来源于资金成本(低50%甚至更多)、接并网差异、税收补贴差异以及土地成本差异。目前,我国光伏电站项目投资中,非技术成本占项目总投资成本20%或以上,主要包括手续规费(居间费用)、土地费用、税费、电网接入费用、补贴拖欠、融资费用等。且受国内新政影响,金融机构普遍缩减对光伏项目的信贷支持,“融资更难、融资更贵”问题凸显,导致非技术成本占比日益增加,并已经成为制约我国光伏发电投资成本下降关键因素。

2015-2020年地面光伏电站投资成本情况及预测

那么,如何促进提升金融界对我国光伏产业发展的信心,降低民营企业融资费率?能否通过政策联动措施降低土地费用、手续规费,敦促电网公司依法履行无偿承担接并网的义务?在国家推动减轻企业税费负担的背景下,可否从税费政策方面体现对可再生能源发展的支持?

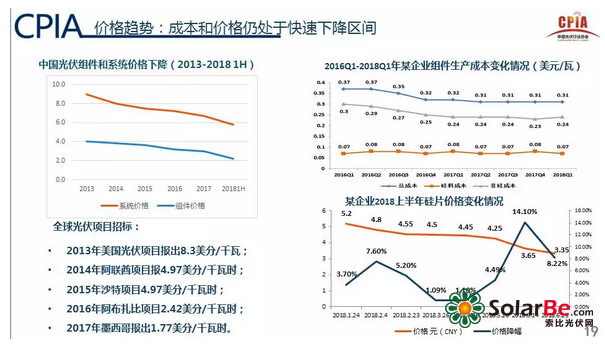

背景3:十三五“规划中期评估成果座谈会提出,将考虑提高光伏发电“十三五”规划目标。从“严控规模”到“提振行业发展信心”,并不意味着光伏行业重复过去只重追求规模和速度的老路,继续引导行业注重技术提升和成本下降、保证充分消纳和补贴退坡的高质量发展态势没变,行业由粗放式发展需要朝精细化发展的态势没有变。2017年,国内市场历史性突破53GW新增并网装机容量,而一线组件企业组件制造业务净利润率却不足1%;国内光伏上市公司三季度经营情况,逾七成企业净利润率下滑,很多企业已经开始亏损经营;光伏制造业自2017年开始就已经进入微利时代。

那么,在保证产业稳定发展的前提下,如何制定合理的市场规模目标,并能够促使良币驱逐劣币?产业有效产能利用率达到多少,才能达到规模经济效应?如何促使光伏制造业利润空间回归合理水平?怎样看待企业落后产能淘汰型扩产与“绑架式”扩产?

背景4:自2013年起我国采用度电补贴政策支持光伏发电发展,在这5年左右的时间里,光伏发电的度电成本飞速下降,所取得的发展成绩是惊人的。根据第三批“领跑者”项目招投标情况,光伏发电距离实现发电侧平价上网已经不远(从这个角度,那些片面的指责“光伏补贴不可承受”、“光伏发电不如**发电”的言论可以不要再提了)。现阶段,光伏发电全面进入平价上网时代只剩“最后一公里”,国家政策方面仍然需要对光伏发电给予一定量的补贴支持,以保证光伏产业稳定、高质量发展所需要的光伏市场空间。据中国光伏行业协会的调研统计,在目前的系统成本、无补贴情况下,自发自用为主的工商业分布式光伏发电项目在中东部地区只有不到20%的项目可以实现内部收益率IRR≥8%,西部地区基本无法实现。而对于以普通居民为投资主体的户用光伏系统,若无度电补贴支持,大部分地区项目投资回本周期超过10年;即便在部分省市有少量地方补贴的情况下,投资收益的吸引力依然很低,不能满足市场稳定发展的需要。而目前行业中一些企业筹建的无不贴地面电站项目,由于融资、土地、接并网等非技术成本较高,项目进展并不顺利,投资主体的积极性较差。在光伏发电补贴退坡机制实施大势所趋的背景下,合理的把握退坡幅度和节奏,对行业稳定发展至关重要。

那么,在补贴资金不足的背景下,补贴退坡中如何避免光伏发电下游投资“过热”?如何避免电价下调政策执行过程中出现“抢装潮”,引起产业供需失衡,为电站施工仓促埋下质量隐患?如何使补贴退坡机制与规模管理协调作用?

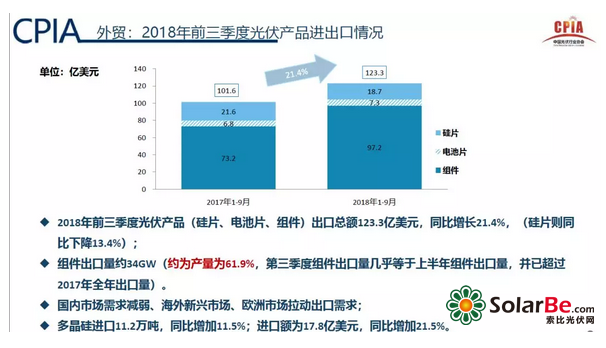

背景5:进入2018年以来,国际贸易形势迎来了一些新的变化,从2018年1-9月光伏产品(硅片、电池片、组件)出口情况来看,继续保持增长态势,总额121.3亿美元,同比增长19.4%;其中,组件出口量约34GW,约为产量的61.9%,已超过2017年全年出口量。这主要得益于,南美、中东北非等新兴市场以及欧洲市场需求增长的拉动。中欧光伏产品贸易争端消除,一大批企业转战欧洲光伏市场;中美贸易争端,我国光伏产品出口美国市场受阻。

那么,大量企业涌入欧洲市场是否会引起价格厮杀,增加贸易摩擦风险?中美贸易争端背景下,光伏产品出口形势会面临着哪些变化,企业如何应对? 海外市场形势是否会形成与国内双重叠加作用?

背景6:自2013年以来,我国出台了一系列鼓励分布式光伏的有利政策,户用光伏市场从年安装量不足2000套开始逐步增加,2015年底累计达到2万套,2016年底累计安装达到15万套。2017年户用光伏市场呈现快速增长趋势,全国范围内的户用光伏累计安装量达在50万套以上(约4GW)。自2018年531新政后,户用光伏市场发展基本停滞,主要表现有:(1)无补贴户用光伏系统投资投资收益明显下降,户用光伏电站投资回报期超过10年,项目投资新引力下降;(2)户用光伏市场规模锐减,大量从业人员失业、转行。据中国光伏行业协会调研统计,全国范围内户用光伏市场业务总量同比下降90-95%,大量经过1-2年培训的和实践的专业人员流失;(3)银行缩减对户用光伏业务的信贷支持,户用经销商、代理商经营困难,甚至倒闭、退出,从业的代理商、安装商等同比减少超过80%;(4)大量存量户用光伏项目无人运维,项目安全风险大幅提高,户用光伏市场运维问题日益凸显。

那么,如果户用光伏单独管理,如何界定户用光伏发电项目?从政策制定层面,如何避免户用光伏市场过度营销甚至虚假宣传、系统设计施工质量参差不齐、系统验收及运维缺失等方面的问题?

背景7:2017年全国太阳能光伏发电量1182亿千瓦时,同比增长75.4%。太阳能光伏发电量占总发电量的比例达到1.8%,光伏发电消纳形势明显改善,弃光量、弃光率均有所下降,但弃光量依然达到67.4亿千万时,弃光率达到6.3%。2018年前三季度,弃光电量40亿千瓦时,同比减少11.3亿千瓦时,弃光率3%,同比下降2.7个百分点。虽然光伏发电弃电量和弃光率均有所改善,但局部地区消纳矛盾仍普遍存在。

那么,各省市电网还有多少可供光伏、风电并网消纳的空间?随着渗透率越来越高,电网公司可以采用哪些手段改善新能源消纳?近期,储能在用电侧消峰填谷、参与调频市场方面的应用逐渐活跃,分布式光伏+储能经济性如何?大型地面光伏电站+储能前景如何?特高压工程的建成投运是否能进一步提高新能源远距离输送能力?如何通过市场手段打破省间市场壁垒,持续扩大新能源跨省跨区交易规模?