新政主要目的之一便是加速光伏发电补贴退坡,其本意并非控制光伏发展,文中仅提到暂停安排需要国家补贴项目,并未明文限制各项目发展建设。至8月下旬,能源局陆续发出《关于无需国家补贴光伏发电项目建设有关事项的函》(后简称《无补贴事项函》)及《光伏发电平价上网示范项目建设工作方案》(后简称《方案》)。其中《无补贴事项函》中明确指出,不需国家补贴的项目,各地可在按照国家有关可再生能源政策,结合电力市场化改革,及落实土地和电网接纳等条件下自行组织实施(原文如后)。而《方案》预期计划发予各省份300-500MW的无补贴示范项目指标规模,并由地方发展改革委协调降低相关土地、财务、并网等非技术成本,且保障消纳。

上述几个政策的连番出现,在在显示出中国政府对于促使补贴退坡并加速平价上网时程的目的及决心。然而除了日前已公布获得能源局批覆的首个无补贴项目(山东东营市河口区光伏项目)外,究竟还有哪些地区是有可能在缺少国家补贴之下仍继续光伏建设发展的?以下将从各地区(不含港、澳、台)的先天条件、建设(电网接纳)条件以及地方补贴政策及发展目标切入探讨:

各地区光照条件及电价

光伏顾名思义是依靠太阳光发电,因此光照资源越丰富收益就越大,在国家补贴取消后光照资源就更显重要。而当地电价水平亦是项目建设与否的考量要点,若一处拥有良好日照条件,且电价水准相对较高的地区,便十分适合发展光伏建设,以下整理中国各省、区(不含港、澳、台)电价及光照条件:

其中若综合各省份居民用电电价及日照条件,可看出西藏、海南、新疆、甘肃、山东、河北及广东拥有较好的发展及获利条件,然而新疆及甘肃亦面临弃光问题(详见下段),这点还需纳入同时考量。

限电(弃光)区域

由于光伏并非如水电、火电有稳定的电力输出,且稳定性是电力传输必要的条件,因此光伏及风电等间歇性发电能源在传输线路上的占比不能太高,最高上限约20%。

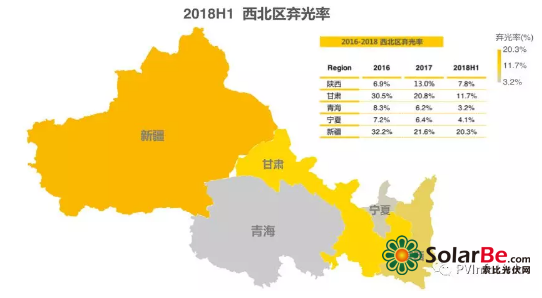

因此即便是拥有较多的土地资源及丰富的日照条件的地区,若用电需求、消纳能力不高,受制于电缆分布,能承载汇流的光伏电力有限,加以电力外送并非易事,因此即便拥有庞大的发电能力也未必能够全数上网,故有限电弃光现象,其中又以西北五区弃光情形较为严重。

据中国国家能源局公示资料显示,2018上半年有22个省(区、市)没有弃光限电,另有6个省(区)弃光率在5%以下,弃光率超过5%的仅有甘肃、新疆及陕西3省(区)。

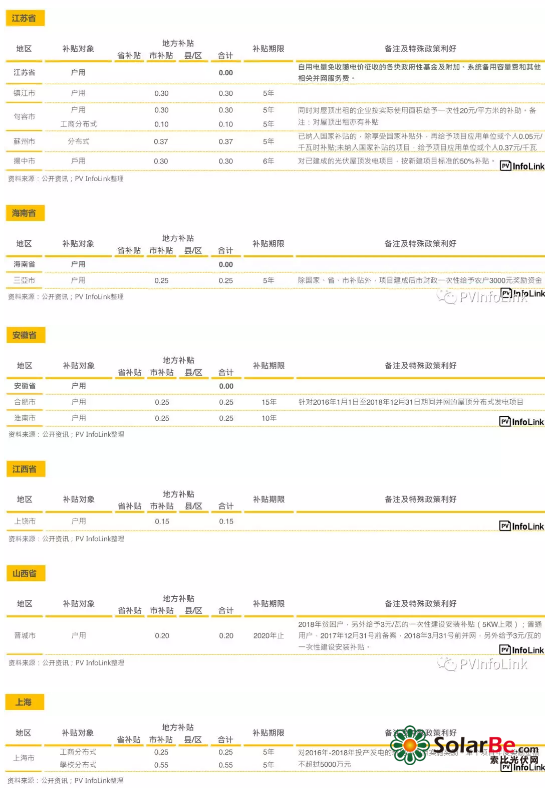

各地区光伏安装目标以及补贴政策

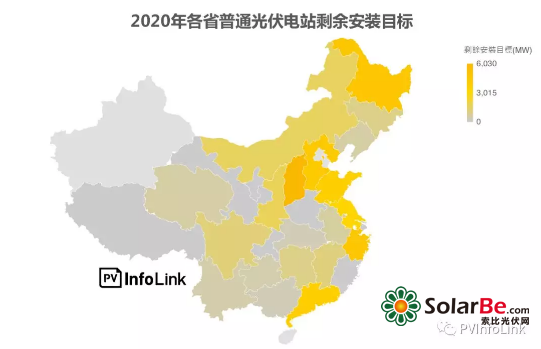

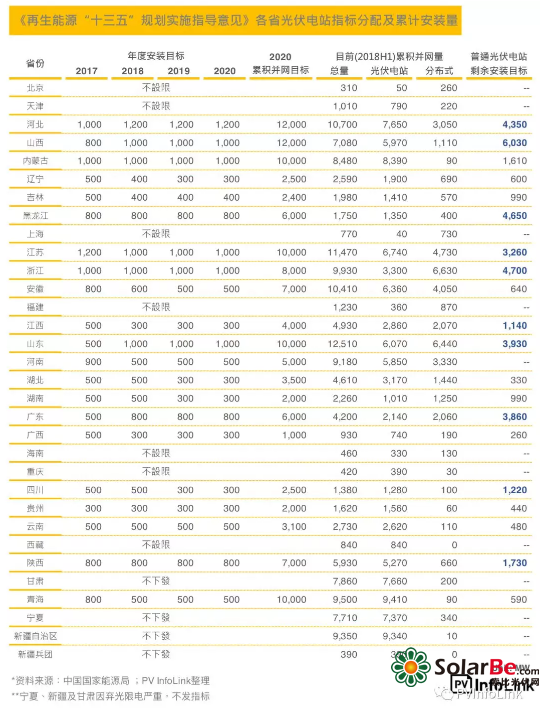

在十一月底可能有新的十三五目标公布之前,中国国家能源局所公布之2017-2020年的“十三五”光伏电站装机指标中,多数省份距离2020年的安装目标仍有一段距离,其中以河北、山西、黑龙江、江苏、浙江、江西、山东、广东、四川及陕西省为多。如要达成“十三五”装机目标,在未来两年内,各省份相加仍有约40GW电站项目需安装,这部分可能就是交由各省安排,因此各省的财务或对光伏企业的支持度就是关键。

除“十三五”装机目标带来的电站需求外,不少省、市、县仍有提供地方性补贴,且集中在分布式项目上,或多或少可吸引投资人或是当地住户投资,以下整理各地方补贴政策:

小结

综上所述,由于各省份加总尚有40GW左右的“十三五”光伏电站装机目标需达成,加以不少省份仍提供地方性补贴,因此即便国家补贴下修甚至不再发放,对于市场仍有一定程度之需求支撑。

而在上述几项政策对于产业的影响方面,整体产业链制造成本,在五三一后已有明显下降,然而在项目开发当中,土地、财务、并网等非技术性成本所占比例颇重,甚至可达总投资成本的两成,前述《方案》内文提及光伏示范项目将由地方发改委协调降低相关非技术成本;诸如土地、并网费用,如此将减轻投资企业非技术性成本的负担,或许在政策支持下,能起到带头的作用,促使非技术性成本下降成为必要发展的大方向,从而提高企业投资意愿。

除了成本(制造及非技术性)降低外,由于补贴持续递减,投资回收年限对于项目都有着较大的影响,因此企业除了发展高效产品继续”领跑“外,初期整体投入成本低的产品或许也会因此趁势崛起。

附件一-《关于无需国家补贴光伏发电项目建设有关事项的函》: