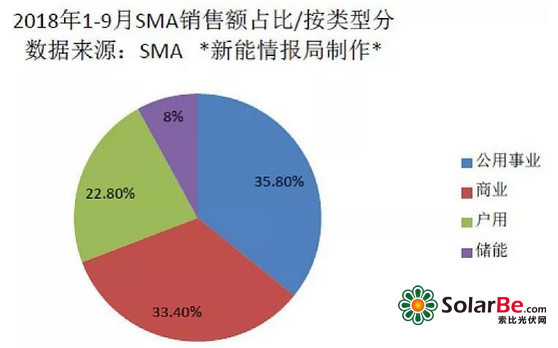

根据报告,2018年1-9月,SMA光伏逆变器累计出货量6.216GW,去年同期出货量为5.894GW。但报告期内销售额仅5.751亿欧元,相比去年同期的5.295亿欧元,则下滑了2.9%。

由于中国光伏市场的低迷,SMA预计2018年全球光伏新增装机将在2017年102GW的基础上下滑5%,仅为97GW左右(起初预计为109GW)。

中国市场2018年新增装机预计将由2017年的53GW下降到37GW。而今年1月-7月,中国已经完成了31GW的装机,剩下的5个月预期将会保持一个低的装机水平。

SMA预计中国的制造商将在国际市场上低价抛售产能过剩的光伏组件。而考虑到光伏组件占光伏系统投资成本的50%以上,将使投资商对光伏的兴趣增加。

但短期来看,光伏项目将由于未来预期更低的价格受到推迟。由此,光伏逆变器领域面临的价格压力将增加。

SMA预计中国逆变器商的整合将加速,因为许多中国逆变器商的主要市场份额都集中在国内。

在这种背景下,全球传统光伏应用系统技术上的投资预计将下降9%,相反,储能应用(除电池外)的投资相比前一年将增加约1亿欧元。

总的来说,SMA对光伏工业中期的预测仍然是积极的。

储能技术是欧洲、中东、非洲地区需求的催化剂

SMA预计2018年欧洲、中东、非洲(EMEA)光伏新增装机将增长约40%,达到18GW。除此之外,私人户用光伏系统、商业光伏系统仍将继续扮演重要的角色。

根据SMA的预测,光伏和储能系统技术的投资会略高于去年,大概在14亿欧元左右。欧元区储能技术的稳定发展将带来比较大的贡献。相反,传统逆变器领域的投资将随之减少。电池-储能系统在欧洲正在变得越来越重要,特别是德国、英国和意大利。

由于项目推迟而停滞不前的美国市场

对于美洲区域,SMA预计新增装机将增长约11%,达到16GW。其中北美市场预计新增装机13GW左右。这种预期主要缘于墨西哥市场持续增加的装机驱动。

美洲区域的逆变器技术投资预计为9亿欧元(2017年为11亿欧元)。而对于美国,SMA预计2018光伏新增装机将于2017年持平。美国推迟了对大型项目的投资,以补偿国外光伏电池和组件的进口税。户用和商业的需求也收到了美国NEC规程中严格规定的影响。对该区域中期的预测也是积极的,

亚太区市场

亚太地区最重要的市场包括中国、印度、澳大利亚以及日本。日本和澳大利亚,光储一体化系统的安装带来了额外的增长潜力。

因为531新政的原因,SMA预计中国今年新增的光伏装机在37GW左右。

对于除中国以外的亚太区域,SMA预计2018年新增光伏装机将在2017年21GW的基础上增长约25%,达到26GW左右,其中增长的主要驱动力来自澳大利亚和印度。

三大成长型市场:能源管理(Energy Management)、智能组件技术(Smart Module Technology)、运维管理(Operational Management)

SMA认为能够为户用、商业提供临时储存太阳能以及能源管理创新的系统技术将会带来更多的商业机会。

智能组件技术包括微逆以及直流优化器(DC Optimizers)等。SMA预计在未来几年里,直流优化器的重要性将要超过目前占主流的组串式逆变器。

为商业系统及大型光伏电站提供技术管理将是另一个增长点。技术管理包括修理、设备的更换、整个系统日常的检查和维护等。在2017年,这一市场累计的装机就已经达到了350GW,到2018年底预计将会超过430GW。