此前,11月13日晚间,易事特发布《详式权益变动报告书》,珠海国资华发集团拟通过股权协议转让和要约收购“两步走”的方式,耗资41亿元,持有上市公司股权34.90%,成为公司控股股东。

而易事特股价无视利好下跌的背后,是其扑朔迷离的各项财务数据。

经财经网整理发现易事特,应收账款坏账计提比例较低,暗含粉饰报表的嫌疑;昔日大客户振发系与公司发生资金往来,是否再次涉嫌资金拆借;客户销售额数据不一致,谁在说谎等一系列谜团。

对于上述疑问,财经网曾致电易事特,一位不愿具名的公司内部员工表示“不是很清楚”。而小编向易事特发去的采访函,截至发稿时,公司也尚未回复。

追逐新能源、大数据风口,却是拳头产品电站撑业绩

易事特于2014年1月在创业板上市,号称国内领先的UPS(不间断电源)制造商。经过多年发展,公司已成为集智慧城市和大数据、智慧能源、轨道交通三大战略新兴产业研发、制造及营销与服务业务为一体的综合服务商。

自上市以来,易事特业绩表现相当亮眼。2014—2017年,易事特营业总收入由19.69亿元升至73.18亿元,年复合增长率为38.85%;同期,归母净利润由1.74亿元升至7.14亿元,年复合增长率为42.33%。

然而,就是这样一家具备高大上热门题材的绩优股,其营业收入依靠的拳头产品却是光伏产品集成,俗称电站。

2012年,易事特开始拓展业务领域,进军光伏行业,着手做光伏逆变器产品。随之,这一业务的助推作用一发不可收拾,成为易事特营收的主要来源。

2015年,易事特营业收入36.82亿元,同比增长87.01%,是成立以来增速最快的年份。而给公司营收带来爆发性增长的就是分布式发电产品,实现营收25.52亿元,贡献69.31%的营收。

2016年开始,分布式发电产品不再出现在公司的主营构成中,而是变更为“光伏产品集成”,实现营收35.94亿元,贡献营收的68.52%。2017年光伏产品集成实现营收44.78亿元,贡献营收的61%。

而报告期内,易事特先后于2014—2015年投身的新能源汽车充电桩业务和IDC数据中心业务,在2017年分别实现营收4284.81万元和2.26亿元,占公司营收的0.59%、3.09%,贡献较小。

业绩增长的背后,应收账款计提存隐患

隆基、通威、特变、中利、中环、阳光电源、……国内上市光伏企业虽然分属不同的细分市场,但其业务也有重叠之处,尤其是电站市场的争夺异常激烈。

在如此激烈的市场环境中,易事特实现了快速增长,收入从2014年的不足20亿元增长到2017年的近70多亿元,四年增长3.7倍。这背后的秘密就在于应收账款的快速增长。

2014—2017年,易事特应收账款由9.87亿元增至33.55亿元,同期增长3.4倍,与营收增速基本持平。

电站市场面对的主要是大型互联网集团公司、发电集团、地方电力投资公司、光伏电站建设商等,企业的议价能力较弱。从应收款和营收增速的对比来看,可以判断出易事特在运营中缺乏足够的话语权。

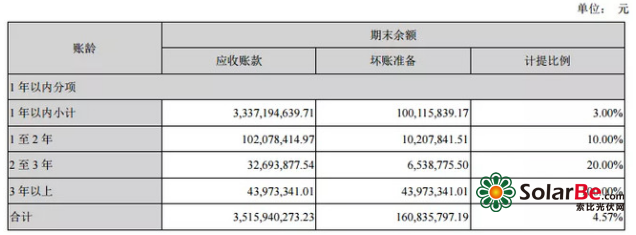

更为糟糕的是,在应收账款大幅攀升的情况下,易事特采取了最为宽松的计提方式。根据2017年年报,易事特应收账款1年以内的应收账款计提比例为3%。

据wind数据显示,2017年光伏行业净利润排行前三甲的隆基股份、通威股份、阳光电源1年内的应收账款是按照5%计提坏账,三者的净利润分别为36亿元、20.49亿元、11.07亿元。

与其他光伏行业领先企业相比,净利润为7.55亿元的易事特应收款计提方式却更加宽松,这背后隐藏着很大风险。

而且,从易事特的应收账款结构来看,1年以内的应收账款账面余额为33.37亿元,占2017年应收账款期末余额的94.94%。

若易事特按照隆基股份等一样的比例计提,则2017年易事特1年内的应收款应计提坏账1.67亿元,而公司实际仅计提1.0亿元,少计提了0.67亿元,占当年净利润的8.87%。

值得一提的是,2017年易事特应收账款坏账准备被会计师事务所标注为“关键审计事项”。后者给出的理由是:“坏账准备的计提涉及管理层的判断,而实际情况有可能与预期存在差异”。

昔日大客户陷入债务泥潭,销售数据不一致

说起易事特暴富的神话,不得不提“振发系”。

振发系与易事特的合作始于2012年,当年易事特分布式发电产品销售金额为8896.33万元,同比增长380%,主要源于振发系企业采购。在易事特2013年前五大客户中,振发系占据其四,贡献销售金额3.65亿元,占比27.17%。

2014年以后,易事特年报不再披露客户名称。不过当年半年报数据显示,在应收账款方面,振发系包揽前五名中的四名。振发系合计欠款4.86亿元,占比89.74%。

2017年末,易事特应收账款高达33.55亿元,其中是否有振发系,占比多少?小编不得而知。

不过,上市公司珈伟股份的一份关联交易,却牵出振发系正面临着巨大的财务危机。

天眼查显示,振发系的实控人为查正发,持有振发控股100%的股权,并通过后者控制191家公司。今年以来,振发控股被法院出具11次“被执行人”,7次“历史失信人”信息。据珈伟股份公告,截至8月22日,振发集团累计质押、冻结的股份占其所持股份总数的100%。

在昔日大客户陷入生死存亡之际,易事特选择雪中送炭。今年10月19日,易事特从振发新能源集团手中接管了民勤县国能太阳能发电有限公司,后者的注册资本为1.5亿元。

7月初,易事特实控人何思模刚刚足额缴纳1.28亿元罚没款,转身又大手笔支援昔日老客户。这不禁让人担忧,如果振发系目前仍是易事特的主要客户,上市公司的风险能否控制。

同样,关于振发系目前是否仍是易事特客户的问题,财经网曾致电上市公司,上述员工同样表示“不是很清楚”。

而在浏览珈伟股份年报资料中,财经网发现,珈伟股份、振发系、易事特三者存在着密不可分的联系。易事特是珈伟股份的主要供应商,振发系是珈伟股份的供应商和大客户。

2016年,珈伟股份的第一大供应商为易事特,采购金额为4.34亿元,占年度采购总额比例的23.99%。紧随其后是“受査正发控制的企业”,采购金额达3.44亿元,占年度采购总额比例的17.75%。

2017年,振发系不再出现在珈伟股份前五名供应商名单中,易事特则降至第二大供应商,销售金额2.28亿元,占年度采购总额比例的12.14%。

易事特和振发系同为珈伟股份的供应商,但之前振发系却是易事特的主要客户。这不禁让人怀疑,之前饱受市场诟病的振发系与易事特之间的资金拆借,是否又通过珈伟股份联系了起来?

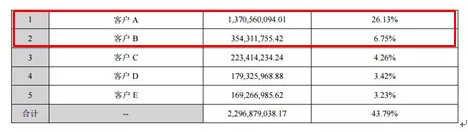

而更令人诧异的是,2016年易事特向珈伟股份发生的销售金额却与其当年前五名客户中的销售金额并不匹配。2016年,易事特前两名客户的销售金额分别为13.71亿元、3.54亿元,而易事特向珈伟股份的销售金额却是4.34亿元。

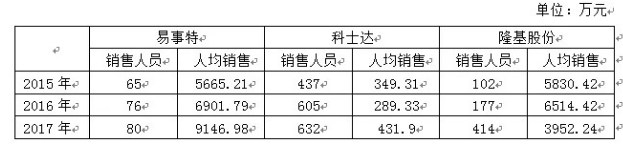

其实,不匹配的不止客户销售额,还有易事特的销售人员人均销售额。

2015—2017年,易事特销售人员数量分别为65、76、80,变化基本不大。但是,其人均销售额却由5665.21万元增至9146.98万元。

在小编选取的同行中,科士达的人均销售额在300—400万元左右,且销售人员数量是易事特的8倍左右。而光伏领先企业隆基股份2017年人均销售额为3952.24万元,且销售人员数量也是易事特的5倍。

对于人均销售额与同行相差较大的原因,上述被采访人士给出了相关解答:“因销售结构与其他公司不一样,公司设立200多个客户中心负责销售,客户中心的功能类似于经销商”。

国资41亿元接盘,实控人“让位”

2018年11月13日,易事特控股股东方集团、实控人何思模与华发集团签署《股权收购协议》,拟先将东方集团及一致行动人持有的公司29.90%的股权,协议转让给华发集团。在股权转让完成后,华发集团再将采取部分要约方式取得易事特5%的股权。

在本次交易完成后,华发集团将成为公司的控股股东,东方集团及一致行动人持股比例降至21.31%,为公司二股东。而易事特则摇身一变,成为国企,华发集团是由珠海市国资委控股。

对于华发集团此次入主易事特,公司实控人何思模公开表示为“战略投资”。目前,华发集团正全力进军高端制造业、大健康产业和高科技产业。

根据公告,本次收购取得的交易对价将主要用于归还股权质押融资款项,以降低股权质押比例,解除东方集团股权质押风险。截至11月19日,东方集团共持有易事特股份56.1856%,其中累计被质押的数量占所持公司股份的79.9963%。

而易事特如今遭逢的资金危机,不止股权质押风险,还面临着营收下挫、现金流紧张等局面。

截至2018年前三季度,易事特营收41.26亿元,首次出现上市以来营收增速下降,同比下降24.61%。同期实现扣非净利润4.45亿元,同比下滑11.04%。

此外,前三季度,易事特现金净增加额为-1.84亿元,而且筹资活动产生的现金流量净额为-2.23亿元,投资活动现金净流量额为-3.50亿元。

同时,易事特账上货币资金由年初的12.26亿元降至10.36亿元。不过,2017年末,易事特12.26亿元的货币资金中,有7.62亿元是受限资金。若目前这一受限资金仍尚未解限,那么如今易事特账面可用资金大概还剩3亿元。

资金承压下,难怪易事特实控人会接下珠海国资抛下的“橄榄枝”。不过对于珠海国资来说,这一买卖又是否划算呢?小编拭目以待。