在债务危机爆发一个多月之后,目前危机仍未解除。

公司违约了于10月17日到期的1.6亿美元优先债。该债务危机在历经了1个多月之后,目前仍未有得到解决,我们相信本次危机将损害公司的业务前景。向前看,我们预计公司的融资成本将大幅攀升,而其EPC业务或将受到冲击,特别是考虑到长期的伙伴及供应商或将在此后在与兴业的商业往来中变得更为保守。

太阳能电站预计将被处置以偿还债权人。

由于对美元债的违约或已引发对其他现有债务的违约,我们相信兴业将处置其太阳能电站资产以解决其当前所面对的债务危机。作为拯救公司的有效措施,我们认为处置手中的太阳能电站资产已经无可避免。

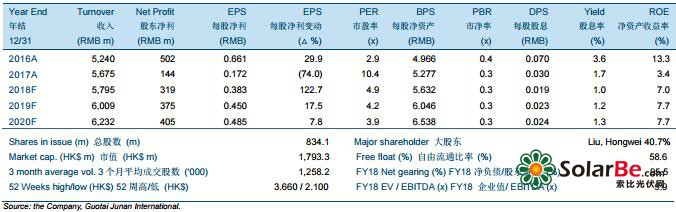

我们下调评级至“卖出”并调低目标价至1.80港元。

近期的债务违约事件无疑将推升公司未来的融资成本并损害公司的业务前景,我们因此下调了2018至2020年间的盈利预测(分别下调了25.1%/22.9%/21.1%)。