2018年,国内市场从2017年的53GW直接跌落到40GW。伴随着市场萎缩,组件价格从年初到年尾下跌了0.8元/W上下,降幅达到29%左右!上游制造业利润大幅下滑,相关上市公司股价应声下跌。

然而,海外市场却给人带来惊喜!

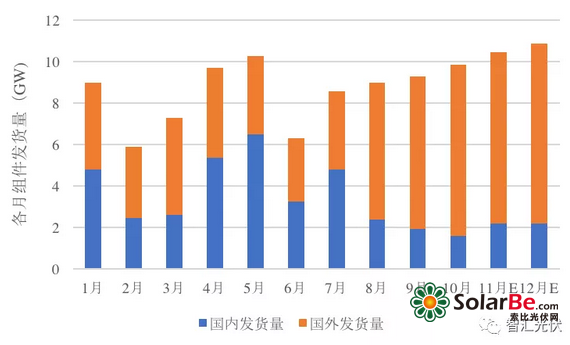

根据全球EVA胶膜的出货量数据判断,2018年全球组件的出货量将达到106GW左右!

说明:11月、12月根据企业排产数据估算

图:2018年各月组件全球出货量数据

从上图全球光伏组件出货量数据中可以看出,

1)全球2018年新增光伏装机约106GW

全球新增光伏组件需求约106GW。虽然之前美国市场有大量囤货,但考虑到12月份的组件发货量也会结转到2019年,所以全球2018年的总新增光伏装机约为106GW。

据介绍,2018年,全球将会有15~20个国家的新增装机超过1GW;而在2017年,仅12个国家的新增装机为1GW以上。同时,一些国家虽然总体量不大,但增速让人惊讶!

2)国外市场新增约70GW,大幅超预期

由于国内组件价格大幅下跌,导致海外许多国家的光伏已经实现平价上网,装机量猛增。国内2018年新增装机统计约为40GW,考虑到1月份的结转数据,实际组件使用量约为36GW。因此,海外市场的总需求量约为70GW!

考虑到2017年海外市场约为50GW,因此,2018年海外市场大约新增20GW,增长率约为40%。

海外装机大幅增长主要出现在两类区域:

太阳能资源特别好的地区

在阿布扎比、墨西哥等地区中标电价甚至达到人民币0.2元/kWh以下,低于煤电电价竞争。印度的中标电价也非常低。这类资源好、实现平价上网的地区,是下半年新增的重点地区;

电价高、电力市场化充分地区

考虑到分布式光伏位于用户侧,用户的电价远高于发电侧。因此,在欧洲一些高电价地区,同时售电领域的市场化充分,“光伏+储能”已经十分具有吸引力。欧洲今年的增量也十分喜人。

3)四季度的出货量喜人,累计超过30GW,且呈现逐月升高的态势。

531之后,各企业都加大了海外市场的开拓。8月份以来,虽然国内市场装机量不大,但海外市场需求猛增。从最近几个月的国内外组件用量数据来看,海外市场已经远超国内。考虑到海外已经突破平价上网的瓶颈,2019年,预期海外市场将持续增加!

12月的市场需求远超当初预期,单晶perc电池出现一片难求的情况;在此情形下,许多业主不得不转向多晶,有可能会让低迷的多晶电池市场重新热络。2019年单晶perc将成为市场的绝对主流。

东边日出西边雨!2018年最后几个月的数据已经充分说明,2019年海外市场预期将继续保持强劲的增长势头,有可能超过80GW,国内企业不得不把更多的精力放到海外市场的开拓上。