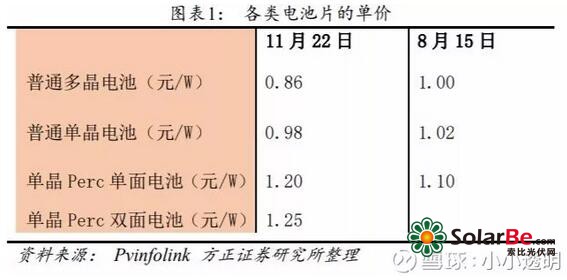

近期,由于应用领跑者计划的年底抢装,Perc电池片、尤其是高效率的Perc电池片出现了一片难求的状况,与常规单晶电池片的价差也在持续拉开。

今年8月中,Perc单面电池和常规多晶电池的价差还只有0.1元;到11月底,这一价差已经拉开到0.34元之多。目前单晶硅片每片3.05元、多晶硅片每片2.05元;假设常规单晶电池的非硅成本是每瓦0.28元

常规多晶电池的单片瓦数更低,非硅成本更高一些,假设为0.30元;单晶Perc电池由于新增了背钝化、激光开槽等设备,在常规电池的基础上,每瓦会增加0.05元左右的非硅成本,即0.33元;单面Perc改为双面Perc非常简单,只需要将单面Perc电池的背面全铝背场改为铝栅线印刷,可节省部分辅材的用量,但正面效率会降低0.2个百分点左右,两者抵消后非硅成本和单面Perc基本相同,同样假设为0.33元。

计算出来的结果是:盈利能力最差的是常规单晶电池,毛利率只有2%,其次是常规多晶电池,毛利率7%。Perc电池的毛利率远高于常规电池,单面Perc达19.5%,双面Perc更高,超过了22%。

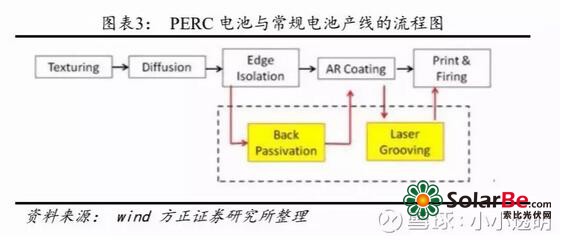

PERC电池和常规电池生产线的区别在哪?

Perc技术的优势一是将电池转化效率提高了1到1.5个百分点,更重要的是和现有的电池生产线有高度的兼容性,即老产线升级到Perc产线非常方便,只需要增添2套设备:背面钝化处理和激光开槽设备。

背钝化方面,有PECVD和ALD两种技术路线,PECVD的代表厂商是梅耶博格;ALD的代表厂商是国内的江苏微导以及理想能源。PECVD路线的优势是在同一台设备中可以同时完成氧化铝和氮化硅双层膜的沉积,ALD的优势是TMA耗量少、钝化质量高,缺点是必须搭配PECVD设备同时使用,氧化铝和氮化硅需要分别沉积。

激光开槽设备方面,基本上是武汉帝尔激光一家独大。因此从帝尔激光的出货情况,就可以大致判断行业Perc产能的增加速度。

PERC的高盈利能力还能维持多久?

由于Perc电池的毛利率远高于常规电池,而且国产化之后,资本开支并不大,1GW电池产能的Perc改造仅需要1亿人民币左右的资金,在现有的价差之下,基本上一年就可以收回投资,非常的划算。因此各大电池厂商上Perc产能的热情也十分之高。

那么为什么过去两年,投资Perc的厂商很多,但直到现在仍然是一片难求呢?我们认为有三方面的原因,第一是领跑者计划年底前的抢装,导致需求在较短时间内集中释放;第二是Perc产能的实际落地进度滞后于官方宣传;第三是Perc产能本身也可区分为几个档次,很多的Perc电池产能实际上是达不到21.5%的转化效率的,满足不了领跑者计划的要求。

根据隆基乐叶的分析,Perc产能可以分为三类,第一类是在常规产线上直接进行升级,效率只能提升1%,这类产线的效率只有21.2%到21.4%,属于Perc里的落后产能;第二类是加入了热氧化工艺,优化了刻蚀、扩散匹配,效率可提升到21.7%;第三类应用了激光SE选择性发射极技术,量产效率可以提升至22%,是最先进的Perc产能。

那么到今年年底究竟会有多少Perc产能投产呢?真的像某些报道中说的会到80GW甚至100GW吗?

由于电池厂商的数量非常之多,难以逐个统计,即使能够统计完全,其实际投产和爬坡进度也难以跟踪。我们认为更切实可行的办法是跟踪设备厂商的出货,就像想知道单晶硅片的产能投放节奏,看晶盛机电的订单和收入是较好的办法。那么在Perc电池环节,市占率最高的就是前面所提到的武汉帝尔激光,根据招股说明书,其在激光开槽设备上占据了70%到80%的市场份额,而且产品线也非常单一,基本上只有光伏用激光设备一种产品。

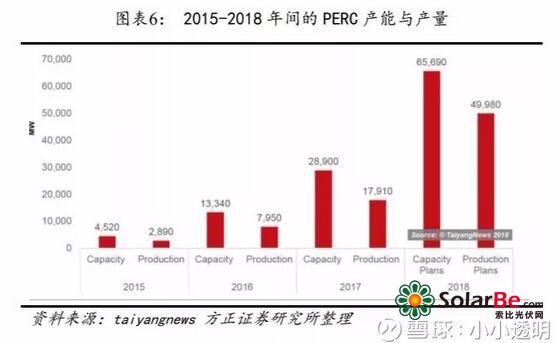

根据taiyangnews的统计,2015年底,Perc只有4.5GW;2016年底,增加到13.3GW;到2017年底,上升到了28.9GW。这一数字与其他统计口径也基本是一致的,基本是可信的。

根据上述数据,2017年新增的Perc产能为15.5GW。根据帝尔激光的招股说明书,2017年其销售了1.43亿元的Perc激光消融设备(即激光开槽机),单价为250万元每台,约销售了57台,单台容量约200MW,即11.4GW。可计算得出其市占率为11.4/15.5即74%。

那么2018年帝尔激光会销售多少台激光开槽设备呢?根据披露的半年报,帝尔激光上半年的销售额为1.58亿元,同比增长 122%,接近 2017 年全年的销售额,验证了下游Perc 电池的高资本开支在继续。下半年销售额尚未披露,但我们可以根据收款进度来推断。

帝尔激光的收款模式是,签订合同后先收一笔定金,生产完成后发货,发货后收第二笔发货款,然后待电池厂验收调试完成后,收第三笔验收款同时确认收入,最后一笔是 10%的质保金,待设备运行一个完整年后支付。因此发货之后、电池厂验收调试之前,设备是计入存货中的发出商品的。验收调试完成、确认收入时,再从发出商品转入营业收入中。

由于电池厂调试是整线调试,无法对单个设备调试,所以需要等待所有设备到货后才可进行,从帝尔激光发货,到电池厂验收调试,中间大概有6个月甚至9个月的时间。因此,我们只需看存货中发出商品的数额,即可预测未来 6-9个月的设备收入。

可以看到,2018年年中,帝尔激光的发出商品有1.65亿元,由于从发货到验收调试是6到9个月不等,我们假设其中65%会在下半年确认收入,即预计帝尔下半年的收入金额1.65*0.65/(1-毛利率60%)=2.7亿元。即估计18年全年帝尔激光的收入4.3亿元。

那么其中有多少是激光开槽机呢?2017年的比例是90%,我们认为今年会有所下降,主要原因是公司新增了重磅产品-激光掺杂SE机,即如前所述,电池转换效率从21.7%提到22.0%会用到的一种设备。根据招股书的披露,从2017年4月到2018年3月,帝尔激光签订的4亿元左右的合同中,除了主力产品激光开槽机外,激光SE机也有了过亿元的订单,占比达到25%左右。

我们假设帝尔激光2018年的收入中,70%是激光开槽机,20%是激光SE机,10%是其他设备。则激光开槽机的收入约为3亿元,假设激光开槽机的单价仍然是250万元1台,则对应120台设备,单台容量保持在200MW,则总容量约24GW。除以帝尔激光75%的市场占有率,则18年全行业新增Perc电池产能约32GW,从去年年底的29GW增加到今年年底的61GW左右。

由于截至今年3月底,帝尔激光的在手订单已经高达6.29亿元,因此预计明年仍然是Perc大干快上的一年,到明年年底,Perc将会成为标准配置、总产能接近100GW,常规电池将难以再生存,Perc的高盈利能力也将逐渐回归均值。

对相关上市公司的业绩影响如何?

上市公司中,涉足电池片环节的上市公司主要是隆基股份和通威股份,下表是 2 家上市公司 2018 年的电池片产能、出货量以及 Perc 电池的出货量:

按照下半年的价差,估算Perc和常规电池相比,每W可以多0.1元的净利,则隆基股份和通威股份2018年均有约10%的利润是来自于Perc电池片。

通威股份2018年底将有合肥和成都两处产能投产,全部是Perc单晶,达产后总产能12GW。而隆基股份扩产进度稍慢,只有银川5GW一个项目,预计投产要到明年下半年,因此隆基在电池片上的产能弹性略小一些。我们预计明年Perc和常规电池仍可有每瓦0.1元左右的价差,每瓦可以多0.08元的净利。通威股份19年约有7GW的Perc电池出货量,可贡献5.6亿元的增量利润。

那么问题的关键在于常规电池的利润水平。2018年上半年,通威股份的电池片出货3GW,全部是常规电池,实现利润3.1亿元,每瓦实现了0.1元的净利润。但由于明年Perc电池新增产能较多,可能会压缩常规电池的盈利,我们分每瓦0.02、每瓦0.04和每瓦0.06元三种情形进行预测,并假设通威股份的饲料、硅料、电站、化工净利润分别为7、7、2、2亿元,共18亿元,得出在电池环节的三档盈利水平下,通威股份19年的利润水平可能在26到30亿元之间。

风险提示

海外光伏发展速度低于预期;产能投放过快,光伏产业链盈利能力继续下行;土地、接入取代高成本,成为新的制约因素。