而研究机构得出的主要见解是:

(1)澳大利亚的早上需求量比傍晚的峰值需求更为急剧,或者至少同样得到强劲增长,参见图5。

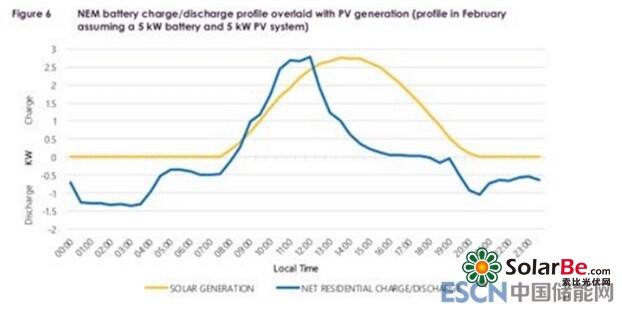

(2)澳大利亚能源市场运营机构(AEMO)在家庭电池储能系统使用电池方面进行假设,储能系统会在傍晚的高峰期放电,而在早上需求低谷期放电很少(见图6)。如果这是正确的做法,并且在更大规模上发生,这将减少电网侧储能系统在早上的电力需求,并使其电力斜坡更陡峭。

(3)但预计,如果事实证明是这种情况,则可以通过将系统调度,负责发送修改电池行为,或者通过改变使用时间定价在晚上而不是早上使用电池。

在许多层面上,电力和脱碳是一个至关重要的主题。煤炭是澳大利亚最大的出口产品,但终终取代。以石油应用为例。10到12年前很难看到可行的替代方案,但是现在人们可以想象一个没有煤炭、石油和天然气的未来。

然而,其过渡成本是巨大的。尽管这种要求日益紧迫,但显然还需要几十年的时间进行过渡。人们如今越来越了解全球变暖的经济影响,而这种损失将会远远超过了化石燃料向可再生能源过渡的成本。

以下对此进行介绍,首先:

家用电池储能的应用

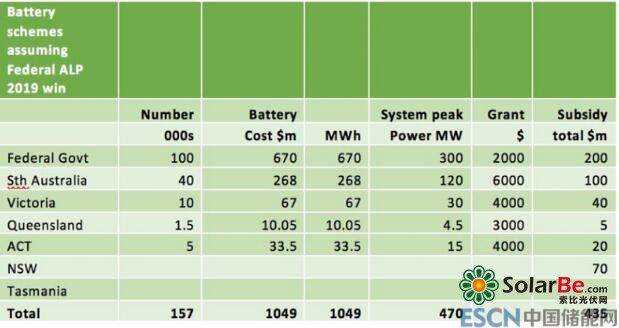

对可用的家庭电池储能系统激励计划的快速总结如下:

图1电池支持方案

电池储能系统范围的峰值功率需要假设谁来控制和调度电池。正如AEMO发布的“2018机遇声明”中所述,如果家庭用户自己使用,他们不会关心太阳能+储能系统在峰值期间的应用情况,因为家庭用户即使在晚上电力需求高峰时也不太可能消耗2kW以上的电能。

另一方面,如果控制和调度电池,它可能会在晚上峰值时以峰值功率(比如5kW)运行。电池只能持续放电90分钟。

可能更现实的假设是,在没有立法推动的情况下,只有10%的电池使用将受到系统控制。家庭用户不太可能自愿放弃控制权。换句话说,电网套利(即不支付电网的电力费用)实际上相当于家用电池储能系统可以50%的成本,平均而言不会被电力批发收入所补偿。

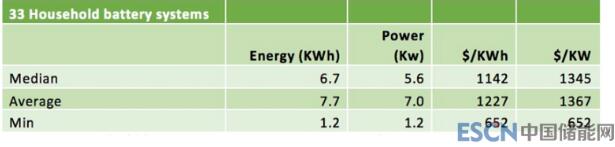

使用数据库来查看可用容量和额定峰值功率等较为粗略的指标。有些储能系统具有额外的安装成本,有些需要添加其他设备。

图2家用电池储能系统

在此以8kWh的电池储能系统为例,而目前销售偏向于更高容量的系统,但有一些理由认为规模可能会下降,例如收入限制对补贴可用性的影响。同样,如果电池价格变得更低,项目规模可能增加。如果平均容量为10-13kWh,那么说明的含义会更强。

期待2025年实现目标

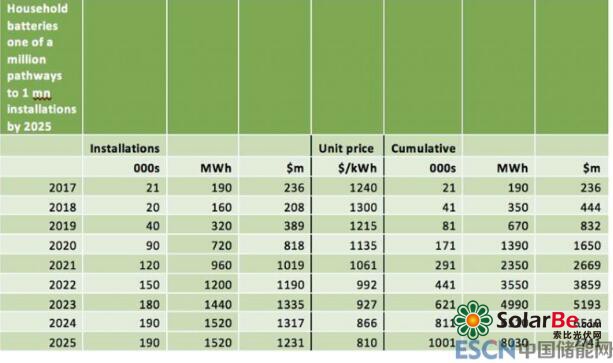

在此假设澳大利亚工党(ALP)实现了100万个家庭用户采用太阳能+储能项目的目标。还假设电池规模和容量不变。那么其价格将如何变动?

预计电池储能系统的安装成本会下降。如果按成本衡量,澳大利亚用户侧储能将处于行业领先地位。而电池价格将取决于全球生产率。现有数据表明生产率约为15%。

然而,在全球电池市场中,家用电池优先级较低。汽车电池的生产如今是一个难题。在世界各地,开发电动汽车是大势所趋。不仅如此,而且有充分理由认为家用电池与电动汽车电池具有不同的化学性质。因此总的来说,预计澳大利亚的家用电池的价格将会以每年7%下降。

显然,为每年20,000户家庭用户部署系统时,这将需要大量增长,才能达到100万户。

图3100万户家庭用户电池储能系统安装计划表

在这个模型中,主要由消费者支付的总投资为80亿美元,可提供8GWh的储能容量。即使没有配置为电池储能系统使用的电池,它们仍然达到大约2.2GW的装机功率,或者与Snowy2.0储能项目规模差不多。根据假设,如果2.2GW可以交付3.5小时,但Snowy2项目可以运行175小时。如果电池都配置为储能用途,那么其装机容量为5.5GW,持续90分钟。

投资80亿美元实施的100万户家庭用户电池储能系统项目与60亿美元的Snowy计划相比,其中包括必需的输电设施,因此可以将Snowy项目视为40亿~50亿美元的项目。

它们可以同时交付,但具有不同的目的。

重要的是,虽然其采用的电池工作寿命比Snowy项目的工作寿命短,但随着时间的推移,通过简单地更换电池就可以延长工作寿命。

由于收入固定和较低的利用率,输电设施的费用会增加。实现100万个家用电池储能系统的目标将显著降低输电和电网的平均利用率。

在目前的收入模式下,电网有权收回资产回报率,并且其实际收入是固定的,唯一可以实现的方法是提高连接到电网的固定成本,或者提高使用费用。

然而,扩展电网的要求肯定会进一步下降,而所有关于住宅太阳能电池电压过高的讨论最终会变成空谈。

平均负载和电池价格

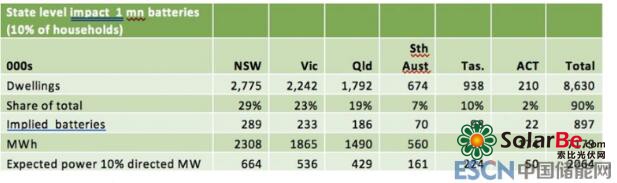

虽然可以根据家庭用户数量分配电池。但100万个电池储能系统的渗透率约为10%。当然,2025年家庭电池储能系统总数可能会增加10%,但这里忽略了这一点,并没有影响结果。

图4澳大利亚各州的电池储能系统的分配情况

考虑到总需求的年增长率为0.5%,并且作出假设,即到2025年在太阳能用户侧储能系统的增长,在三个主要区域的电网侧储能系统进行预测如下:

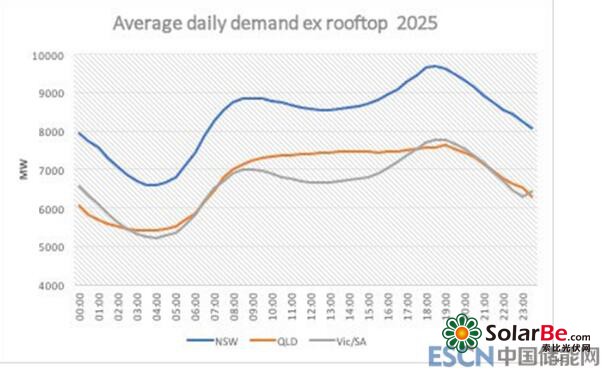

图52025年住宅太阳能发电设施的平均需求

在这张图表中,QLD需求曲线在正午的时候是平的,而为住宅太阳能采用的电池储能充电可能会增加正午的电力需求。同样值得关注的是,在澳大利亚,它是最陡峭的早晨高峰期。

采用的电池放电曲线与澳大利亚能源市场运营机构(AEMO在2018年的机会声明中略有提升。

图6AEMO对家用电池储能系统输出的估计

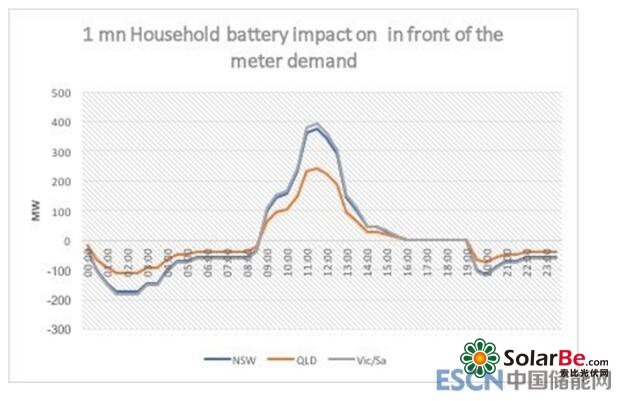

根据图4中估计的状态总装机容量按比例放大了充电放电曲线,并得到以下数据:

图7家用电池储能系统的总体影响

如果使用13kWh作为AEMO假设,而不是假设的8kWh,那么其影响几乎可以加倍。

而就数字而言,对电力需求的影响不大。在澳大利亚任何一个州,半小时的变化都不会超过5%。如果电池容量更大,情况就会改变。维多利亚州和南澳大利亚州受到的影响最大。

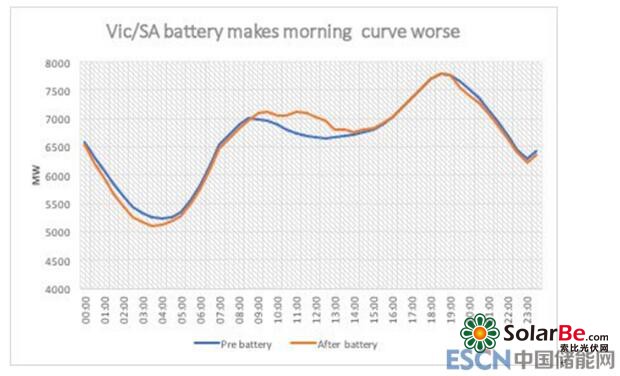

令人失望的一点是,如果电池确实具有充电/放电曲线。如上所述,它们会使早晨电力高峰变得更糟。这是因为电池储能系统将在早上减少已经很低的最低电力需求。

图8配备和没有配备电池的维多利亚州和南澳大利亚州的2025年的需求