近期,多晶硅龙头保利协鑫宣布,新疆6万吨多晶硅项目稳步达产中,国标一级品占比超97%,预计明年2季度产能将全部释放。这意味着协鑫“一核两翼双基地”发展大格局成型,徐州(江苏中能)6万吨、新疆6万吨双基地将形成共计12万吨产能。

协鑫新疆基地的达产,不异于在市场中投下了一颗重磅炸弹。综合运用技术改造和低电价优势,新疆基地生产成本可降至4万元/吨以下,这比目前国内多晶硅出厂均价要低一半左右!

在平价上网冲刺阶段,规模与低价的结合具有非同寻常的杀伤力,多晶硅市场竞争由此步入下半场。那些规模小、成本高的老厂、小厂必将惨遭淘汰,市场将演变成真正的巨头之间的角力。

这下半场的淘汰赛,会比以往任何时候都更加残酷。经历最后一次洗牌后,留下来的筋骨强健者将迎来美好的明天。这是一场未来之战,谁将胜券在握?谁又将倒在太阳升起之前?

淘汰赛下半场

在光伏产业发展过程中,多晶硅价值贡献巨大,无论是在国内还是国外,光伏产业在初期大都是建立在多晶硅的大发展基础上。多晶硅经历的过山车行情,也让光伏行业和很多投资人损失惨重。

我国多晶硅产业在发展过程中,经历了至少两轮生死考验:第一次是在2008年,因为全球性的金融危机爆发,多晶硅价格下降了10倍之多;第二次是在2011年,随着欧盟对我国光伏产品实行“双反”政策,导致我国多晶硅行业进入了漫长的去库存阶段。从2011年下半年开始,我国已投产的43家多晶硅企业中,仅剩7、8家企业尚在开工生产,其余的均已经关闭生产线,即有80%企业被迫停产。

在经历低潮后,近两年,我国多晶硅产业迎来了新的发展:2017年全球多晶硅产量约为43.2万吨,同比增长13.7%;其中,中国占比56%,连续第2年占比过半,排名世界第一;韩国产量为7.7万吨,同比增加4.1%,排名第二;德国产量5.8万吨,同比减少7.9%,排名第三。

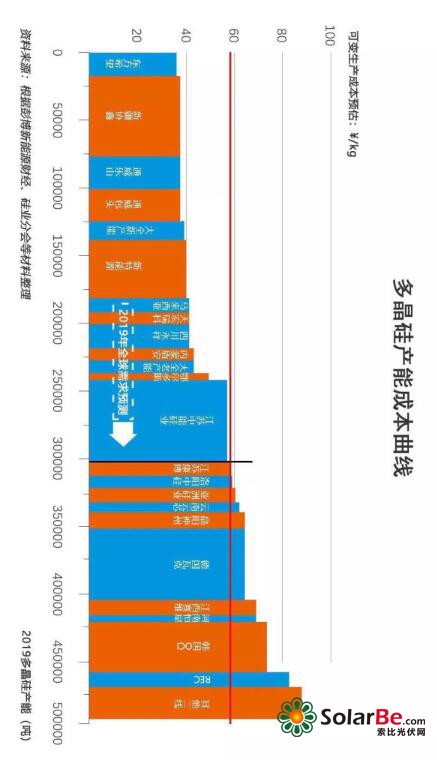

截至2017年底,我国多晶硅企业有效产能为27.6万吨,而排名前十的企业产能总和就达到22.8万吨。这些数据表明,我国多晶硅产业发展格局大势已定:未来几年,市场竞争将变成大佬和巨头之间的游戏。

531光伏新政的出台,很可能给多晶硅行业带来第三轮生死考验。

531新政明确国内各类电站规模上限,加速国内补贴退坡,将会导致国内新增装机明显下滑,多晶硅行业大量产能将无处释放,价格战将不可避免。此外,平价上网冲刺期的来临,也倒逼多晶硅行业必须要进一步降低价格。

当前,多晶硅市场面临着量价双降的严峻形势。市场监测信息显示,主流多晶硅价格为7.5至8万元/每吨左右,已经逼近成本线,下降空间不大。如何进一步降低成本?这就好比拧干的毛巾还要再挤出几滴水,艰难程度可想而知。但是,市场不相信眼泪,成本定生死,降本能力将是决定多晶硅企业生死的关键。

西行下的扩产潮

在上述背景下,各大企业纷纷寻找新的出路。

实际上,很多先知先觉者已提前做出布局,下半场淘汰赛提前开打。按照企业规划,2018年国内多晶硅产能将达到43.3万吨/年,这一次的扩产潮具有明显的向西部低电价区转移趋势。

最早向西部走的是江苏大全集团。早在几年前,其就在新疆投资50亿元打造了“大全光伏产业园”项目,并成立新疆大全新能源公司。2017年10月,新疆大全年产1.3万吨多晶硅项目B阶段开工建设,并于2018年11月投产。

作为多晶硅龙头企业的保利协鑫,从2008年便开始考察西部项目。2017年4月,保利协鑫开工建设新疆多晶硅项目,一期5万吨于今年四季度投产,预计在明年年中产能全面释放后年产量将达到6万吨。未来远期,依据市场情况该项目将适时扩大至10万吨规模。

与保利协鑫新疆基地相隔不远处,是东方希望规划建设的12万吨多晶硅项目,两者同处新疆准东硅基新材料产业园内,该园内还有北京利尔一期6万吨多晶硅项目。2017年,东方希望多晶硅产能15000吨,在国内排名第七位。

内蒙通威多晶硅基地精馏塔

国内另一大多晶硅实力选手通威集团,也在积极部署西南、西北工厂。通威集团旗下四川永祥在内蒙古包头市建设了5万吨产能的新项目,产能为2.5万吨的一期项目已于今年10月30日正式投产。除此之外,四川乐山5万吨项目的一期2.5万吨,原计划将于今年四季度投产。

以协鑫为代表的龙头企业的走向,代表着行业的大趋势。新疆、内蒙等西部资源丰富、能源价格更低的地区,具有很明显的价格优势,这是多晶硅企业进一步降低成本的不二法宝。

在多晶硅的生产成本中,电力成本是最大的一笔开支,占比可达30%-40%。更低的电价,大大有利于多晶硅的成本控制。例如,保利协鑫的徐州基地综合电价成本约每千瓦时0.45元,在业内已属于较低水平。而新疆基地电价则要更低至每千瓦时0.24元左右,这将带动多晶硅生产成本的进一步大幅度下降。

“作为天然气和硅料的主产地,西部地区在生产用气、原料等方面也具有价格优势。得益于新疆丰富的原料资源、超低电价和协鑫的自主创新工艺等因素,协鑫新疆多晶硅项目可以做到4万元/吨以下。”保利协鑫高级副总裁、多晶硅料事业部总裁蒋文武告诉华夏能源网(微信号hxny100)说。

将多晶硅成本控制在4万元/吨以下,等于是在现有市场价基础上降价一半,这样的产品入市后竞争力之大是可想而知的。随着西部低电价区多晶硅产能集中释放,东部高电价区多晶硅企业会毫无竞争力,多晶硅行业惨烈的洗牌将随时到来。

不仅仅是低电价

在多晶硅发展过程中,过剩隐忧一直如影随形。但是,处于行业领先地位的巨头们似乎从来都不用担心这个问题。一个合理的解释是,市场上过剩的只是低端产品,高品质多晶硅从来都是供不应求。

实际上,多晶硅产品的真正竞争力来源于两方面,低成本只是一个方面,高技术则是另外一面。多晶硅巨头们将新产能布局在西部后,电力成本将趋同,想在低成本方面进一步做文章的空间不大。在未来,高技术将是各个多晶硅企业实力比拼、决胜未来的关键。

据了解,保利协鑫新疆基地对标的是全球领先的多晶硅企业德国瓦克。协鑫新疆项目已率先导入了先进的半导体级多晶硅生产工艺,纯度可达到9N到11N(多晶硅纯度表示方法,N为小数点前后9的个数,如4N即为99.99%),完全可以满足N型单晶及CCZ直拉单晶的需求。

据介绍,保利协鑫是国内唯一可以做到单线3万吨、单体6万吨以上的多晶硅企业。新疆基地通过流程再造,单条装置设计和单体能力全球最领先,单位产能投资最省,能耗物耗等运行指标最优,节能、降耗、物料循环等工序实际消耗值接近理论消耗值。

蒋文武介绍,新疆协鑫多晶硅项目将在生产全流程实施智能制造。“比如项目精馏塔采取了算法技术,耦合技术;利用智能物流集成及协同,提升品质,提高效率;采用机器人等智能运输及自动化装备,实现产品处理的智能存储等。协鑫新疆基地的建立,不是简单的地理意义上的空间拓展,而是保利协鑫打造转型升级‘全维’战略的集中体现。”

招银国际发布调研报告认为:“多晶硅市场将进一步整合。随着时间推移,我们预期成本较高的多晶硅厂商将被挤出市场,最终中国将只剩下4-5家多晶硅生产企业。”

这意味着,凭借低成本、高精尖的技术产品,只能有少数几家企业能够抢到通向未来的船票,更多的企业,将会惨遭淘汰。谁能笑到最后?或许,一出发的时候已经注定了结局。