上机数控是一家主要生产数控机床、通用机床、自动化控制设备、检测设备等产品的研发、生产和销售的企业,其产品主要应用于光伏、蓝宝石等行业。

2012年,上机数控向深交所创业板递交上市申请,但证监会指出,“由于受欧洲债务危机的影响,欧洲各国纷纷下调光伏发电补贴,在一定程度上抑制了行业的整体需求,导致上机数控部分订单存在取消和延迟执行的情形,同时下游行业的需求波动将会对公司的经营状况产生不利影响。

”证监会认为下行的市场行情将严重影响到上机数控未来的盈利能力,否决了上机数控的IPO申请。

2017年,无锡上机数控再次向证监会提交了上市申请材料。此次IPO将上市地变更为上交所。2018年12月19日,开始正式网上发行,公开发行不超过3150万股股份,净募集资金9.03亿元,其主要用于“精密数控机床生产线扩建项目”、“智能化系统建设项目”、“研发中心建设项目”和“补充流动资金”,分别占比46.12%、17.93%、6.03%和39.92%。

从上机数控的招股书中可以看出,上机数控为家族式企业,法定代表人杨建良持股58.76%,其配偶杭虹持有公司25.67%的股权。夫妻二人通过弘元鼎创间接持有公司5.00%的股份,杨建良和杭虹合计持有公司89.43%的股权。其子杨昊,持有公司1.47%的股权,担任公司董事。

营收逐年递增经营效益较好

近些年,随着公司的高硬脆材料加工设备等产品的知名度提升,赢得了阿特斯、蓝思科技等客户的青睐,其销售额逐年增长。2015-2017年,上机数控的营业收入每年增长在一倍以上。

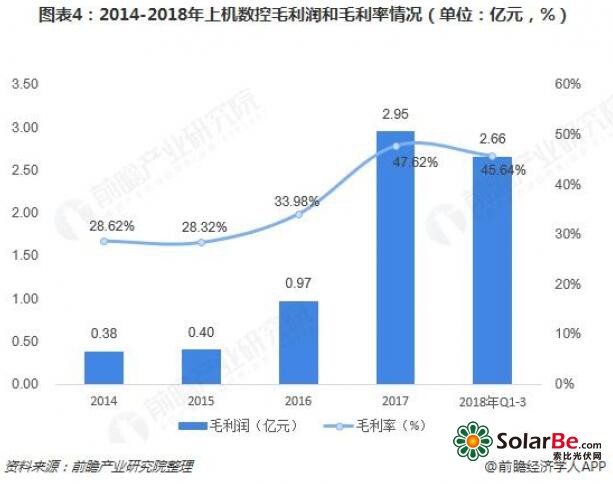

2017年实现营业收入6.33亿元,同比增长112.42%,归属母公司所有者的净利润为1.89亿元,同比增长270.59%。截止至2018年第三季度,上机数控的营业收入为5.73亿元,其净利润为0.53亿元。(如图)

从公司的盈利能力来看,2014-2017年,上机数控的毛利率保持在28%以上,2017年达到47.62%。其毛利润由2014年的0.38亿元,增至2017年的2.95亿元,涨幅达676.32%。这主要归功于,公司在保障质量的前提下加大技术创新力度,提升工艺水平,降低了光伏设备的生产成本,增强了其产品的盈利能力。

从上机数控的运营能力来看,其生产的光伏、蓝宝石专用设备属于精密数控设备,具有技术含量高、安装调试时间长等特点,从原材料采购入库到产品出厂周期约3个月左右,少量大型轧辊磨床周转周期为1年左右。2015-2017年,存货周转率逐年增加,公司存货的变现能力逐渐增强。

2017年应收账款周转率为5.87次,公司对应收账款的管理效率好,坏账风险低。总资产周转率为0.94次,反应了上机数控的总资产利用水平较高。综合来看,上机数控的整体运营能力较好。

.jpg)

从主要客户结构来看,近四年,前十大客户销售额占全年营业收入的比分别为70.13%、83.48%、73.14%和83.55%。经过多年的发展,上机数控得到了协鑫集团、四川永祥硅材料有限公司、阿特斯光伏电力(洛阳)有限公司、晶科能源有限公司等企业的肯定,并建立了长久的合作关系(如图)。

业务结构单一潜在风险大

上机数控的主营产品为光伏专用设备、蓝宝石专用设备和通用磨床三大类二十多种产品,虽种类丰富,在汽车、磨具制造、航空部件加工、风力发电、太阳能光伏等行业具有广泛的应用,但近几年公司的主要收入依赖于光伏专用设备的销售。

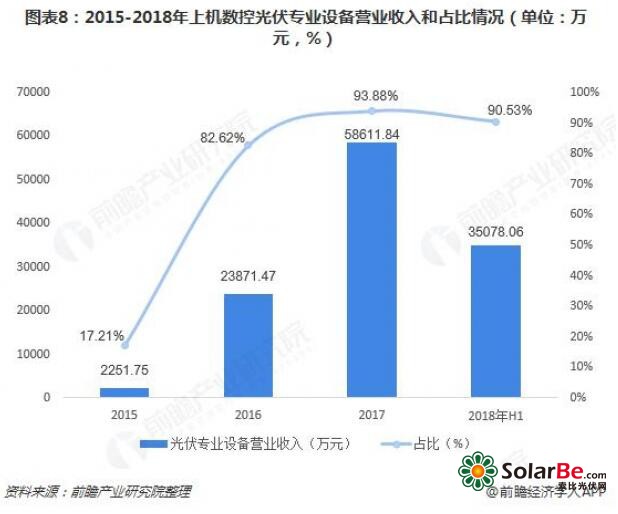

2017年,光伏专用设备的销售收入为58611.84万元,占全年营业收入的93.88%。(见图)

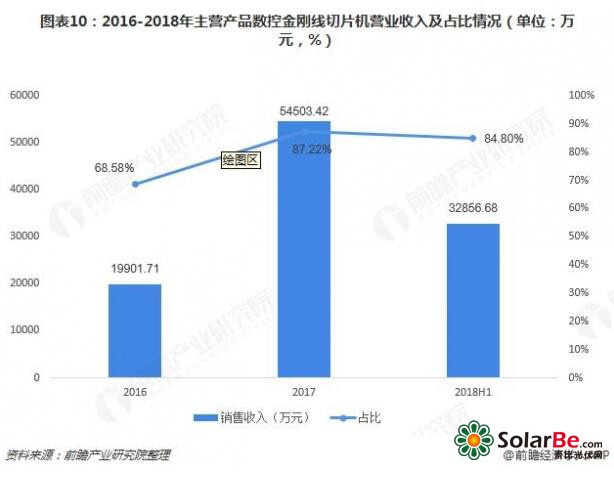

此外,数控金刚线切片机作为公司生产的光伏专业设备中的一种,2017年,其销售收入为54503.42万元,占全年营业收入的87.22%。截止至2018年上半年,数控金刚线切片刀机的销售额为32856.68万元,占比为84.80%。(见图)

由于专用设备加工行业的利润较高,会增加新竞争对手进入该行业,加剧市场竞争。上机数控严重依赖单一产品的销售,一旦,同行业中其他企业拥有高精密度、高性价比的产品,将会对公司的可持续发展构成巨大威胁。