全球变暖日益严重,非可再生能源逐渐枯竭,建立以可再生能源为主的能源系统,实现绿色可持续发展已成为全球共识。目前,全球已有130多个国家和地区相继宣布“欲中和”目标,部分国家更是采取立法形式明确“碳中和”责任有效应对气候变化带来的危机和挑战。

当前,全球可再生能源渗透率仍处于低位,具有广阔的发展空间,光伏发电因其经济优势明显,度电成本已低于煤电,未来还将不断下降,发展潜力不容小觑。

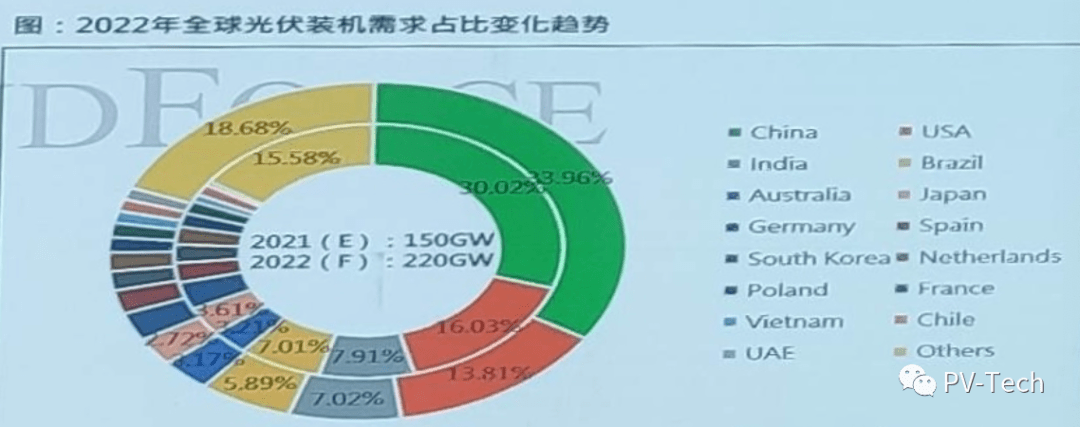

TrendForce最新研究报告表明,2021年受海外疫情的影响,在光伏产业连价格较高的况下,装机求没有得到充分释放,预计今年新增装机量约为150-160GW。而在产业销有序发展下,2022年预计光伏新增装机需求将同比增长30%左右,达到200-220GW,其中分布式将迎来较快增长。

报告指出,2022年全球GW级光伏市场将达26个,新增5个GW级市场,这些市场将占全球装机量的88.6%。其中,印度、越南、沙特、巴西等市场拥有大量在建项目,这些国家地区在未来一年内将迎来集中并网的高峰;日本、澳大利业、荷兰等成熟市场年度需求逐斩平稳。

值得一提的是,户用光储方面,美国、德国、日本、澳大利亚等传统市场将继续领跑。

作为新增装机贡献最大的亚太地区,光伏需求将稳步增长,印度、越南、澳大利亚是主要增量市场;美洲地区光伏市场则高度集中,北美以美国为主,美国预计未来5年的年均新增装机量为30GW。

拉美地区巴西、智利和墨西哥为主,市场规模占比达90%。其中,巴西分布式政策的延续将继续拉动2022年分布式市场的持续增长。

中东非市场增量空间潜力巨大,装机类型以地面电站和工商业为主,市场融资条件与大型项目规模优势明显,市场推进取决于疫情影响及政府监管审批。欧洲市场需求依然强劲,9个GW级市场占据欧洲整体市场份额的73%。

(广告位)

2022年中国光伏新增装机将达75GW

对于令人关注的中国市场,TrendForce分析师表示,在整县推进、大基地及保障性并网项目推动下,2022年中国光伏新增装机容量将达到75GW。

首先是整县推进储备规模超过预期,预计在未来2-3年内将逐步释放。截止目前,能源局公布全国整县推进分布式光伏试点名单,共有676个地点入围·按照全国2860个县级行政区计算,点数量占比24%,估算此批试点整体需求在120-150GW。

其次,200GW的风光大基地项目将成为十四五期间地面电站的装机主力,当前第一期100G W项目已有序启动,且已招标的项目要求年内开工,2023年底前并网,有望成为明后新增装机的有力支撑。

以上图片来源: TrendForce

第二期100GW项目也于近期启动申报工作,也要求这些项目要在2022年开工,原则上在2023年前实现并网。

目前,各省已公布的光伏保障性并网规模超过65GW,今年9月以来,各省密集公布了保障性项目计划,截至目前累计保障性规模约110GW,其中光伏项目预计超65GW、风电目预计超45GW。从并网时点来看,大部分项目也需要在2022年之前完成并网。

责任编辑:肖蓓