6月9日,中国证监会发布第十八届发审委2022年第66次会议审核结果公告。山东嘉华生物科技股份有限公司和内蒙古欧晶科技股份有限公司(以下简称“欧晶科技”)(首发)获通过。

其中,光伏企业欧晶科技从2020年6月22日报送招股书申报稿至今,已近两年时间,终于过会。

单晶硅片配套企业

资料显示,欧晶科技成立于2011年4月,立足于单晶硅材料产业链,主要为太阳能级单晶硅棒硅片的生产和辅助材料资源回收循环利用,提供配套产品及服务,具体包括石英坩埚产品、硅材料清洗服务、切削液处理服务。

其中,石英坩埚主要应用于光伏和半导体领域,可用来装多晶硅原料或单晶回收料;硅材料清洗业务是指对单晶硅拉棒所需的多晶料进行加工清洗,并且对单晶硅棒生产过程中产生的头尾、边皮、埚底等硅材料进行回收清洗。

切削液处理则是通过对使用后的硅片切削液的回收利用,将切割后的DW冷却切削液中杂质去除,并补充新的切削液及去离子水,进而得到符合要求的DW冷却切削液,以达到重复利用的效果。

2016年4月,欧晶科技曾在2016年4月在新三板挂牌,2019年12月终止在新三板挂牌,转战A股IPO。

图片来源:欧晶科技招股书

此种变动的原因,很有可能是因经过数年发展,欧晶科技业绩逐年上升。

2017至2019年,欧晶科技营收分别约为3.4亿、5.5亿、5.7亿元,归母净利润分别约为6300万元、5000万元、6200万元。2020年上半年归母净利润更是高达4200万元,全年很有可能超过8000万元。

图片来源:欧晶科技招股书

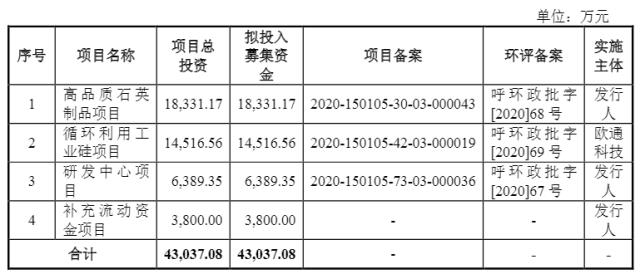

本次上市,欧晶科技拟募资4.30亿元,其中约1.83亿元拟用于高品质石英制品项目;1.45亿元拟用于循环利用工业硅项目;0.64亿元拟用于研发中心项目;0.38亿元用于补充流动资金项目。

从公司业绩和募投项目来看,欧晶科技IPO申请并不存在问题,苦等近两年时间才过会,很有可能是因以下两点原因。

公司核心产品“更迭期”

图片来源:欧晶科技招股书

2017年至2020年上半年间,欧晶科技核心产品营收占比正处于“更迭期”。

数据显示,2017年度和2018年度欧晶科技最大营收来源还是石英坩埚,营收占比分别为59.44%和41.53%。2019年度被高速增长的硅材料清洗业务反超,占比下降至33.33%,比后者低了10.45%。2020年上半年差距更是扩大至19.1%,彻底“沦为”第二大营收来源。

在长达近两年的时间里,欧晶科技石英坩埚产品营收占比很有可能还在继续下降,但硅料清洗业务是否具有核心竞争力,还需要市场的经验。当然,也不排除欧晶科技上市后会对募投项目进行调整。

过于依赖单一客户

同时,外界还对欧晶科技过于依赖单一客户有一定担忧。招股说明书显示,欧晶科技营收表现非常倚重中环股份。2017年至2020年上半年,中环股份在欧晶科技营收占比分别为87.87%、86.79%、86.52%和90.60%。一旦中环股份业务发生调整,或大幅增加供应商,势必会对欧晶科技业绩产生极大影响。

好在混改后的中环股份近两年正处于高速增长期,2020年和2021年营收分别同比增长12.8%、115.70%;归母净利润分别同比增长20.5%、270.03%。

即便增加供应商,也能保证欧晶科技的业绩不会有太大波动,但想要保持高速增长,欧晶科技必须要打造更有竞争力的产品,积极开拓客户。

此外,在长达近两年时间里,欧晶科技在人员上也有了一些调整。

据企查查显示,2022 年 6 月 2 日,也就是证监会公布欧晶科技 IPO 上会同日,从2015年8月一直担任欧晶科技董事、总经理职务的何文兵,突然变更为张良,让人颇为意外。虽然高层变动在上市企业中并不少见,但在IPO上会关键时期“换帅”的情况,确实较为罕见。