《投资者网》宁斌

编辑吴悦

如今国内光伏产业领域,光伏硅片行业的双寡头格局已然成型。

去年(2021年)隆基绿能601012.SH)和中环股份(002129.SZ)硅片出货量分别约为70GW和52GW,占据光伏硅片第一梯队,上机数控(603185.SH)则是一匹黑马,此外,还有双良节能(600481.SH)、晶科能源(688223.SH)、高景太能等企业不断在追赶。

近期一家主营光伏单晶硅片的企业,江苏美科太阳能科技股份有限公司(以下简称“美科股份”)的IPO申请收到深交所的首次问询。

《投资者网》注意到,美科股份成立仅五年时间即闯关IPO,不仅获得能源央企中石化投资,而且业绩从2019、2020年亏损状态,一举扭亏为盈,净利润达到2.01亿元。

同时据招股书,美科股份此次IPO拟募资50亿元,其中37.5亿元用于包头美科三期20GW单晶拉棒项目,12.5亿元用于补充流动资金,如此高额的募资金额,在近几年上市的光伏企业中并不多见,这家企业究竟有何来头?

停止多晶硅业务改善业绩

据公开资料,美科股份的创始人是被业内称为“中国光伏晶硅切片第一人”的王禄宝,曾经在2004年创立了镇江环太硅科技,该企业是国内最早开展单/多晶体硅铸造及切片业务的企业。

随着光伏单晶制造技术进步,单晶硅片生产成本下降,光电转换效率提升,市场需求增加。因此王禄宝、王艺澄父子主动布局,向上游单晶长晶环节进行延伸,于2017年1月成立了江苏高照新能源,在2020年11月更名为江苏美科太阳能科技有限公司(简称美科有限),2021年9月股改后成为美科股份。

彼时,除了美科有限之外,王禄宝及其家族实际控制的企业中,从事单晶和多晶生产相关的企业还包括包头美科、环太开发和大渡新材料。

据招股书披露,2020年12月,美科有限向环太开发和大渡新材料购买了部分单晶资产,同时收购了包头美科100%股权,在收购之前,包头美科将多晶铸锭相关资产进行了剥离。

在2020年12月完成重组后,美科有限在2021年9月整体变更为股份有限公司,简称为美科股份,将主营业务集中到单晶硅棒、单晶硅片研发、生产和销售,以及单晶硅片受托加工服务。截至2021年末,已在包头建成约10GW单晶拉棒产能,在扬中建成约10GW单晶切片产能。

对于IPO前的资产重组,在美科股份的招股书中提到,主要目的是优化资源配置、理顺业务结构、聚焦优势单晶业务,并满足首发上市关于发行人独立性的相关要求。

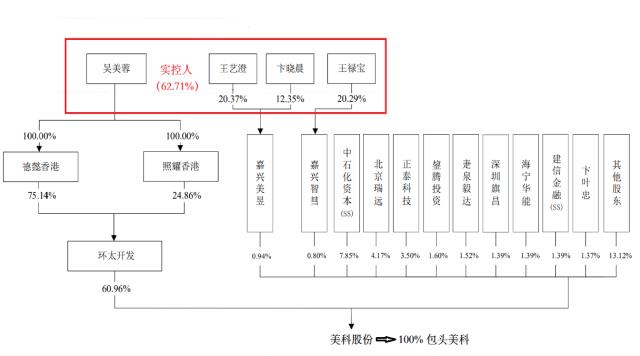

目前美科股份实际控制人为王禄宝、吴美蓉、王艺澄与卞晓晨,4人直接或间接控制的股权比例为62.71%,且为一致行动人,而吴美蓉是王禄宝之妻,王艺澄与卞晓晨是夫妻关系,王艺澄与王禄宝为父子关系,是典型的家族控股型企业。

图表1:美科股份股权结构

(来源:美科股份招股说明书)

美科股份的业绩在2021年实现腾飞,营收达到36.12亿,归母净利润增至2.01亿元,而2019年、2020年是亏损状态,营收是5.51亿元和8.67亿元,归母净利润为-1.35亿元和-3500万元。

2021年营收和净利润为何实现大幅增长?

据方正证券光伏行业研报,自2020年下半年开始,光伏硅片原材料多晶硅料价格持续上涨,从2020年7月最低点的59元/公斤,到2021年11月的最高价格269元/公斤,上涨近4.5倍。同时硅料产能扩张时间在12—18个月,从开工至满产至少需要半年左右,整个行业快速扩张背景下,供给会出现错配,同时硅料价格上涨影响整个硅片行业的毛利率。

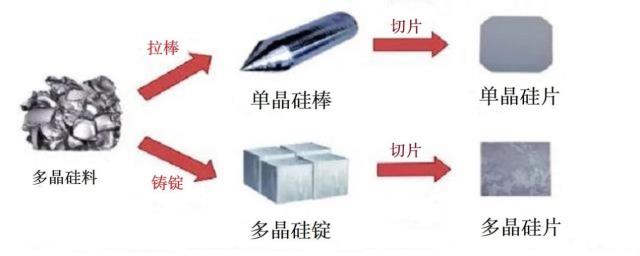

美科股份主要对外销售的产品为单晶硅片,主要采购的原材料为多晶硅料,多晶硅料成本占硅片成本比例较高。

图表2:光伏单晶硅片/多晶硅片形成示意

(来源:美科股份招股说明书)

因此美科股份的招股书书中提到,受多晶硅料价格上涨影响,2020年以来原材料采购成本上升,随之公司的硅片产品售价上升。同时公司为顺应光伏行业单晶代替多晶的技术发展趋势,实施聚焦单晶技术、完善单晶产业链的经营策略,2020年下半年,全面停止了多晶硅业务,因此2020年亏损减少,2021年的经营业绩得到提升。

从毛利率来看,美科股份2019年、2020年、2021年的综合毛利率分别是-8.04%、7.40%、13.50%,其中多晶硅片产品毛利率持续为负,单晶硅片业务毛利率为-8.48%、13.35%和13.55%。

图表3:美科股份2019-2021年主营业务毛利率

(来源:美科股份招股说明书)

同行业可比公司中,业务规模成熟的隆基绿能(601012.SH)毛利率水平最高,其2019年2020年、2021年毛利率是31.73%、30.36%、27.55%,毛利率水平相对较低的晶科能源(688223.SH),三年毛利率是17.87%、15.52%、20.83%。相较之下,美科股份的毛利率水平整体明显低于隆基绿能、晶科能源等。

根据招股书披露的主要产品的产销率和产能利用率,2019年、2020年、2021年单晶圆棒产品的产销率为97.43%、99.01%、100.32%,单晶硅片的产销率为92.57%、99.82%、94.94%;单晶圆棒的产能利用率是75.94%、78.73%、93.75%,单晶硅片的产能利用率为95.71%、92.74%、89.94%。

下游的光伏电池片的需求不断在增长,美科股份的产量和销量体现比较充分,目前转型聚焦单晶硅片业务,但短时间内规模基数较小,且处于持续扩产阶段,需要募资来实现规模效应。

大客户集中度和负债率均较高

需要注意的是,美科股份的关联方交易和客户集中度较高的情况。

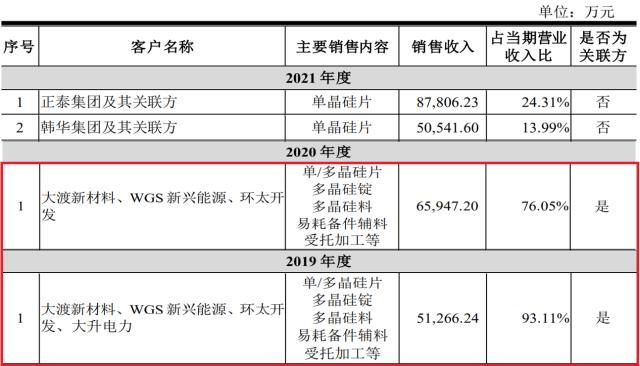

2019年、2020年、2021年,美科股份前五大客户销售收入占营业收入比重分别为99.71%、91.69%、75.47%。尤其在2019年和2020年,其中实际控制人王禄宝家族旗下的关联方公司大渡新材料、WGS新兴能源、环太开发位列第一大客户,合计占营收比例高达93.11%和76.05%。

到了2021年,大渡新材料、WGS新兴能源、环太开发3家关联方公司已不在前五大客户之列,第一大、第二大客户为正泰集团和韩国韩华集团,对这两家的销售增长迅速,由2020年的8100万元和1700万元,分别增长至5.05亿元和8.78亿元。

图表4:2019-2021年第一大客户变化情况

(来源:美科股份招股说明书)

招股书解释为:向关联方企业销售产品,主要由关联方对外销售,或销售给关联方作为自用的中间产品,关联方将中间产品生产制造形成硅片产品对外销售,这个陈述并没有解释和3家关联方公司的关系,以及2021年关联方再未产生交易,不再向其销售中间产品的缘由,以及新客户销售额激增的原因,仍存疑问。

另外值得注意的是美科股份的资产负债率,招股书中列出了隆基绿能、中环股份、上机数控、晶科能源、双良节能等5家可比上市公司,5家公司的2019年-2021年各年度平均资产负债率为54.32%、55.5%、58.5%,而美科股份在2019年、2020年、2021年负债率是75.02%、73.27%和67.92%,高于行业水平,该财务指标体现的风险同样需要关注。

最后值得关注的是,美科股份在2019年、2020年经营性现金流净额分别为1848万元和3.41亿元,而2021年度公司经营性现金流净额-5.28亿元,低于2.01亿元的净利润水平。

与之相较的隆基绿能、中环股份、上机数控,这三家上市公司2021年经营性现金流净额是123亿元、42.82和9.16亿元。

从整体行业来看,目前隆基绿能和中环股份在单晶硅片市场的占有率合计达50%以上,而且这些主流光伏企业均采取一体化模式,涉足产业链上中下游的多个制造环节,这样能够实现供应链资源整合,从而确保供应稳定、降低生产成本,有利于发挥各环节之间的协同效应。

对于美科股份这种采取专业化制造的企业,还需要付出更多的努力,关于后续IPO审核进度,能否闯关成功,《投资者网》将持续关注。(思维财经出品)■

来源:投资者网

原文标题 : 美科股份拟IPO 业绩大涨背后资产负债率高企大客户集中