撰文 | Penn;编辑 | 郭郭

→这是《环球零碳》的第251篇原创

太阳能光伏发电是全球清洁能源转型的重要支柱,但围绕光伏产业链的集中度和成本竞争力如何平衡的问题,一直争论不休。

一方面,通过近20年的努力,中国光伏产业链凭借规模和成本优势、技术水平的持续提升,已经确立并保持着产业规模全球第一、生产制造全球第一、技术水平全球第一的领跑地位;另一方面,一些观点认为,全球供应链的集中程度也带来了潜在挑战和脆弱性。两者如何兼顾,一直见仁见智。

7月7日,国际能源署(IEA)首次发布了《太阳能光伏全球产业链特别报告》,特别报告中表示,确保向净零排放的安全过渡将需要加大努力,扩大和多样化太阳能电池板的全球生产。

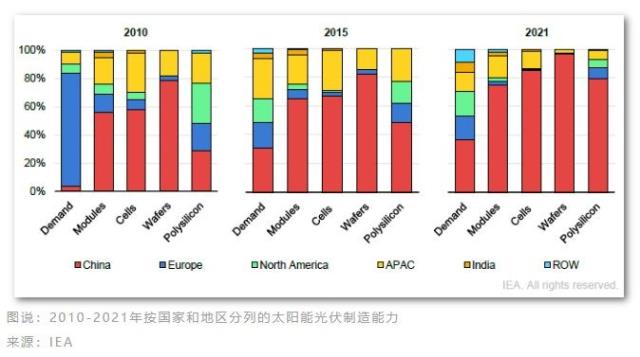

IEA估计,到2025年,世界将几乎完全依赖中国供应太阳能电池板生产的关键构件。基于在建的制造能力,中国在全球多晶硅、硅锭和硅片产量中的份额将很快达到近95%。

此外,全球每生产七块面板,就有一块是由一家工厂生产的。在任何全球供应链中,这种集中程度都代表着一个相当大的脆弱性;太阳能光伏也不例外。这无疑会引发人们对世界快速发展弹性供应链的能力的担忧。

IEA 执行董事法提赫·比罗尔 (Fatih Birol) 表示:“中国在降低全球太阳能光伏成本方面发挥了重要作用,为清洁能源转型带来了多重好处。与此同时,全球供应链的地理集中程度也带来了需要解决的潜在挑战。世界各地加速清洁能源转型将给这些供应链带来更大压力,以满足不断增长的需求,但这也为其他国家和地区提供了帮助实现生产多样化并使其更具弹性的机会。”

01中国目前主导着全球太阳能光伏供应链

在过去十年中,在完善的产业链和快速革新技术的吸引下,全球太阳能光伏制造产能越来越多地从欧洲、日本和美国转移到中国。自 2011 年以来,中国已投资超过 500 亿美元用于新的光伏供应能力(投资金额是欧洲同期的十倍),并在整个太阳能光伏价值链中创造了超过 30 万个制造业工作岗位。

如今,中国在太阳能电池板的所有制造阶段(如多晶硅、锭、晶圆、电池和模块)均占比超过 80%,这是中国在全球光伏需求中所占份额的两倍多。2021年中国光伏制造端规模仍保持迅速扩大态势,其中多晶硅产量达50.5万吨,同比增长27.5%,硅片产量约为227GW,同比增长40.6%。电池片产量为198GW,同比增长46.9%,增幅最大。组件产量为182GW,同比增长46.1%。

此外,中国还是世界十大太阳能光伏制造设备供应商的所在地。太阳能光伏产品是中国的一个重要出口产品。2021年,中国太阳能光伏产品的出口价值超过300亿美元,几乎占中国过去五年贸易顺差的7%。此外,中国在马来西亚和越南的投资也使这些国家成为光伏产品的主要出口国,自2017年以来分别占其贸易盈余的10%和5%左右。

中国在降低全球太阳能光伏成本方面发挥了重要作用,为清洁能源转型带来了多重好处。

在过去十年中,中国政策影响了全球太阳能光伏的供应、需求和价格。中国的产业政策将太阳能光伏作为一个战略性部门并着眼于不断增长的国内需求,从而实现了规模经济并支持整个供应链的持续创新。这些政策促成成本下降超过 80%,帮助太阳能光伏成为世界许多地区最实惠的发电技术。自 2010 年以来,太阳能的成本下降了 85%,从每千瓦时 0.28 美元降至 0.04 美元。据麻省理工学院研究人员称,规模经济是过去十年太阳能成本持续下降的最大因素。

02光伏供应链集中带来脆弱性

然而,作为硬币的另一面,产业链集中,也导致了光伏供应链的供需失衡。到 2021 年底,全球用于制造关键太阳能光伏元件的硅片、电池片以及由其组装成的组件的产能超过需求至少 100%。相比之下,太阳能光伏关键材料多晶硅的生产,则成为了目前供应链的瓶颈。这导致了全球供应紧张,使得多晶硅价格在去年翻了两番。

比如,在实现净零排放的道路上,太阳能光伏对关键矿物的需求将迅速增加。光伏发电中使用的许多关键矿物的生产高度集中,中国在其中起着主导作用。尽管在更有效地使用材料方面有所改进,但光伏行业对矿物的需求仍将大幅增加。这种快速增长,加上采矿项目的长筹备期,增加了供需不匹配的风险,这可能导致成本上升和供应短缺。

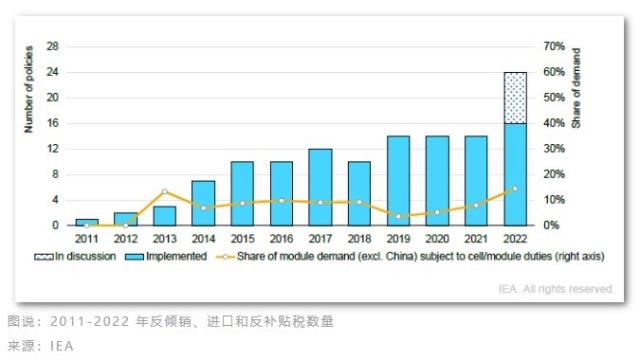

此外,由于贸易对于提供制造太阳能电池板所需的各种材料并将其运送到最终市场至关重要,供应链容易受到贸易政策风险的影响。自2011年以来,针对太阳能光伏供应链部分环节征收的反倾销、反补贴和进口税的数量已经从仅有的1项进口税增加到16项关税和进口税,还有8项政策正在考虑中。这些措施总共覆盖了全球15%的中国以外的需求。

03供应链的多样化需要解决关键的挑战

多样化可以减少供应链的脆弱性并提供经济和环境机会,同时供应链的多样化和电力部门的去碳化可以迅速减少太阳能光伏制造业的排放。

而实现太阳能光伏供应链的多样化,则面临着诸多关键挑战。

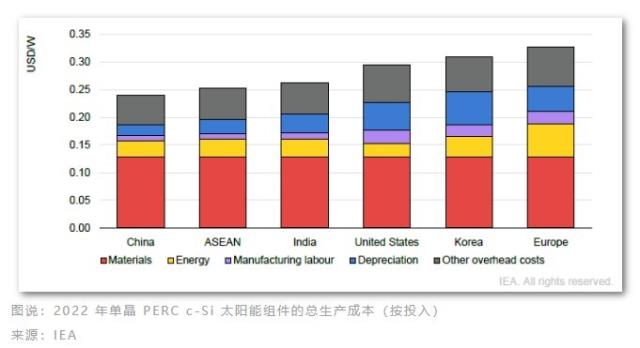

目前,现有太阳能光伏制造的成本竞争力是供应链多元化的关键挑战。

中国是制造太阳能光伏供应链所有组件的最具成本竞争力的地方。中国的成本比印度低 10%,比美国低 20%,比欧洲低 35%。低成本电力是太阳能光伏供应链主要支柱竞争力的关键。电力占多晶硅生产成本的 40% 以上,在硅锭和晶圆中占近 20%。目前,多晶硅生产所涉及的电力消耗约有80%分布在中国各省,平均电价约为每兆瓦时75美元,这比全球工业平均价格低近30%。

围绕低碳产业集群建设太阳能光伏制造可以释放规模经济的好处。太阳能电池板制造商还可以使用其生产的产品在现场产生可再生电力,从而减少电费和排放。电力密集型太阳能制造可选址于新兴产业集群(例如可再生氢)附近,使它们能够从具有成本竞争力的可再生电力中受益。同时,制造的规模经济和垂直整合可以降低可变成本并进一步提高竞争力。

04确保太阳能光伏供应安全的五个关键政策行动领域

高昂的商品价格和供应链瓶颈导致去年太阳能电池板价格上涨了约20%。这些挑战导致了全球范围内太阳能电池板交货的延迟。在全球范围内,到目前为止,支持太阳能光伏的政策主要集中在增加需求和降低成本上。然而,也需要有弹性和可持续的供应链,以确保太阳能电池板在全球范围内的及时和低成本的交付。因此,各国应考虑评估其国内太阳能光伏供应链的脆弱性和风险,并制定战略和行动来解决这些问题。

对此,国际能源署给出了确保太阳能光伏供应安全的五个关键政策行动领域。

1/ 促进制造和原材料供应多样化

将太阳能光伏供应链多元化作为推进清洁能源转型的一个组成部分,考虑制定产业政策并多样化原材料和光伏进口路线。

2/ 加强风险投资

促进制造业投资,量身定制支持政策,鼓励公私合作,促进私人投资。

3/ 确保环境和社会可持续性

加强国际合作,制定透明的标准,确保光伏制造的可持续性。

4/ 继续培育创新

扩大研发资金,促进降低材料强度的制造工艺的技术创新。

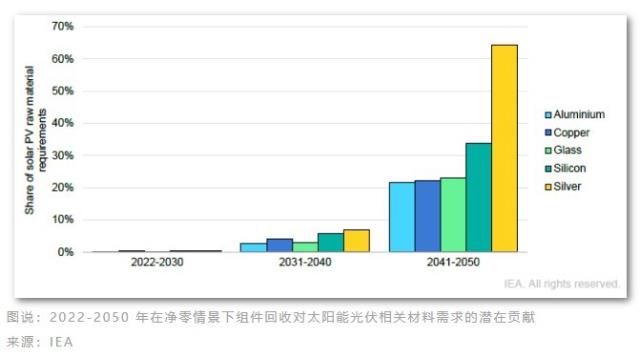

5/ 发展和加强回收能力

建立收集和回收的最低要求,支持改进太阳能光伏电池板设计的技术开发工作,以实现可回收、可重复使用和更高的耐用性。

(参考文献详见阅读原文)

关于我们:

原文标题 : 环球零碳 | 国际能源署最新报告:太阳能光伏供应链安全与成本竞争力如何平衡