全球化石能源市场一直处于波动之中。特别是过去一年,因为俄乌战争,导致能源危机,价格飙升,对化石燃料的依赖使各国面临市场波动,从而降低了能源安全。

这种脆弱性直接导致能源贫困加剧和经济增长放缓。除了欧洲国家,其实亚洲也面临某种形式的能源危机。

除印度尼西亚和印度外,大多数亚洲主要化石燃料消费国都进口大量煤炭、石油和天然气以满足其电力需求。亚洲的很多经济体同样很容易受到全球天价能源商品价格的影响。

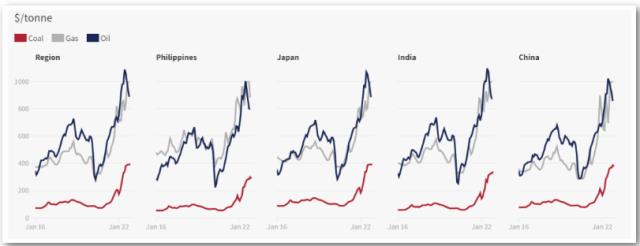

2022 年,亚洲主要地区的化石燃料进口成本增加了两倍多,给各国的支出带来越来越大的压力,这凸显了继续依赖化石燃料的危机。

好在由于近十年风电和光伏太阳能的技术进步,可再生能源的平准化度电成本(LCOE)大幅下降,全球陆上风电在过去十年中度电成本降幅达68%,太阳能光伏度电成本下降了88%。

在很多地区,以风光为主的可再生能源,提供了历史上最便宜的电力。在化石燃料能源价格飙升之后,能源的多样化和可再生能源的重要性变得更加明显。

得益于太阳能的大规模部署,仅在2022年上半年,太阳能发电替代化石燃料发电,让亚洲7个国家避免了至少 340 亿美元的损失。

中国更是明显,从2021年1月到6月的这半年,太阳能满足了总电力需求的 5%,避免了约 210 亿美元(约合1500亿元人民币)的化石燃料进口。

近日,全球能源智库Ember、能源与清洁空气研究中心(CREA)和能源经济与金融分析研究所 (IEEFA) 联合编写的一份报告,提供了上述数据。

这篇名为“The sunny side of Asia”的报告还认为,可再生能源必须成为具有成本效益的未来弹性电力系统的基石。鉴于亚洲太阳能的巨大潜力,太阳能的发展将成为亚洲能源转型和经济扩张的优先事项。

报告的作者之一、亚洲电力分析师Achmed Shahram Edianto博士表示:随着太阳能和储能的价格暴跌,以及潜在的成本节约开始显现,太阳能在亚洲的主导地位现在看起来比之前预期的要早得多。

01太阳能发电实现了燃料成本节约

亚洲几乎占全球能源需求的一半,是世界上碳排量最高的地区。今年1月,国际能源署(IEA)发布的一份报告显示,电力需求的增长预计将来自亚太地区,这使得亚洲的清洁能源转型比以往任何时候都更加关键。

从 2010 年到 2021 年,全球电力需求增长了 31.8%,年复合增长率为 3%。在此期间,亚洲新兴经济体的电力需求增长速度要快得多。越南的增长最高 (+125%),其次是中国 (+102%)、印度 (+82%)、印度尼西亚 (+75%)、马来西亚 (+39%),甚至泰国的能源需求也增长了 34 %。

在能源需求不断增长和能源净零转型叠加的背景下,清洁能源、可再生能源的大力发展和可持续利用,将逐步成为全球解决能源问题的必然选择。可再生能源不仅具有环境友好优势,也有经济成本优势。

如果以各国部署的太阳能价格代替昂贵的化石能源价格(即煤炭、天然气或石油),Ember的报告分析发现,太阳能发电对七个亚洲国家,中国、印度、日本、韩国、越南、菲律宾和泰国的贡献——从 2022年1月到6月,避免了约 340 亿美元的化石燃料成本。

这些估计节省的资金大部分在中国,半年中,太阳能发电满足了中国总电力需求的 5%,避免了约 210 亿美元的化石燃料进口。

贡献第二大的是日本,仅太阳能发电一项,日本就避免了56亿美元的燃料成本。

在印度,高煤价是造成持续电力危机的主要因素之一,太阳能发电在今年上半年避免了 42 亿美元的燃料成本,并且还避免了对1940万吨煤炭的需求,缓解国内的供应紧张。

越南的太阳能节省了17亿美元的潜在化石燃料成本。2022年1-6月,越南的太阳能发电占电力需求的 11%(14 太瓦时)。

即使在太阳能增长较慢的泰国和菲律宾,避免的燃料成本仍然值得注意。虽然太阳能在 2022 年前六个月仅占泰国电力的 2%,但估计避免了 2.09 亿美元的潜在化石燃料成本。同样,菲律宾避免了 7800 万美元的燃料成本,尽管太阳能仅占该国发电量的 1.7%。

在韩国,今年上半年太阳能占发电量的 5%,避免了潜在的化石燃料使用成本达15亿美元。

CREA 的东南亚分析师 Isabella Suarez 说:“亚洲国家需要利用其巨大的太阳能潜力,迅速摆脱昂贵且污染严重的化石燃料。光是现有太阳能就可以节省大量能源,而加快其与风能等其他清洁能源的部署对于该地区的能源安全至关重要。虽然雄心勃勃的目标很重要,但坚持到底将是向前发展的关键。”

02亚洲太阳能快速增长潜力巨大

亚洲地区的太阳能发电正在迅速增长。在过去十年中,中国、印度、韩国、越南和日本显著增加了太阳能在各自能源结构中的份额。

中国从2010年不到1GW的部署容量,到 2021 年底增加到 307GW,其中包括当年创纪录的 53GW新太阳能安装量。到 2022 年,中国有望打破去年的记录,并可能增加75至90GW的新太阳能装机量,将接近美国现有太阳能总容量,是德国的1.5倍,是澳大利亚的4倍多。未来几年,太阳能在中国的部署仍会十分快速。中国光伏发电市场储备规模雄厚,以沙漠、戈壁、荒漠地区为重点的三批大型风电光伏基地正有序推进,各省“十四五”光伏装机规划巨大,预计未来四年新增355.5GW。

印度太阳能也出现了高速增长,其太阳能装机容量份额从2010年的0.07GW增加到 2021 年的 50GW。这导致每年太阳能发电量发生重大变化。

日本长期以来一直是太阳能的领导者,在过去 11 年中一直位居全球太阳能装机容量前五名。其太阳能装机容量从 2010 年的4GW(仅占总发电量的 0.3%)增加到 2021 年的74GW,占其发电量的9%。

虽然菲律宾和泰国的太阳能装机容量也有所增长,但增幅很小。目前,太阳能发电量不到泰国总发电量的3%,菲律宾不到2%。

然而,亚洲的太阳能发电在未来十年内具有快速增长的潜力。根据五个主要经济体(中国、印度、印度尼西亚、菲律宾、日本)的现有国家目标,报告预计到 2030 年该地区的太阳能装机容量将以平均每年 22% 的速度增长。

根据目前的 2030 年太阳能目标和燃料价格可能的波动,报告预测,如果在 2030 年实现这一产能,这些主要亚洲经济体至少可以减少440 亿美元,即额外的100亿美元的能源成本耗费。

03太阳能扩张也面临电网和政策方面的挑战

据国际能源署预测,在净零排放情景下,到2050年光伏发电量占全球总发电量将超过30%。

未来,全球能源需求几乎肯定会继续增长,尽管预计增速会放缓,未来的能源增长可能来自非经合组织国家,尤其是亚洲。亚洲几乎占全球能源需求的一半,也是过去十年可再生能源发展最快的地区。

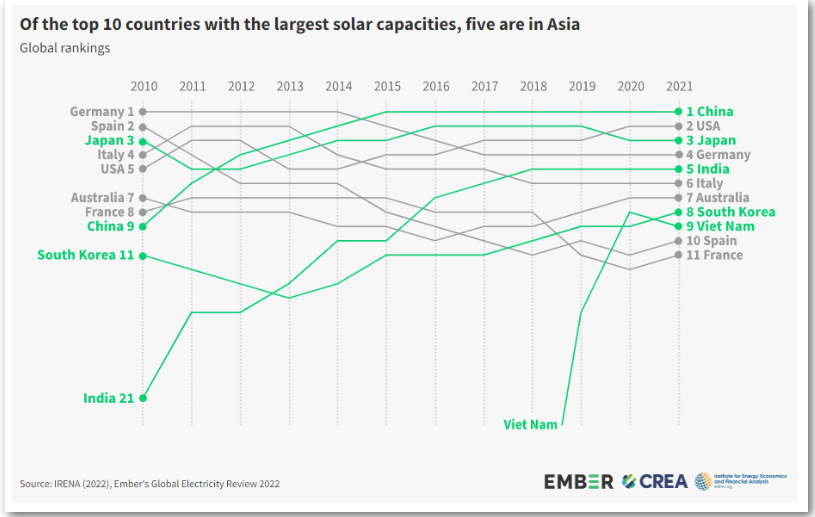

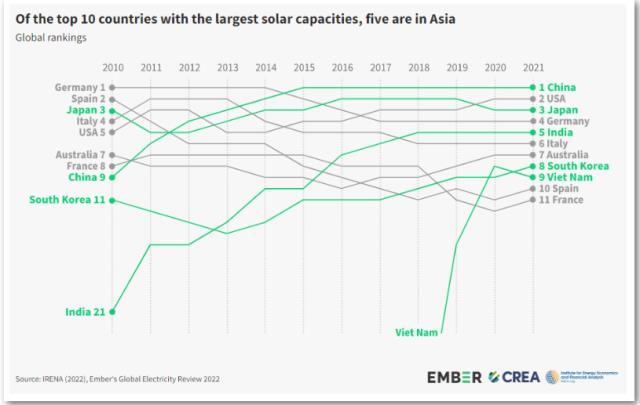

图说:在太阳能装机容量最大的10个国家中,有5个在亚洲

来源:IRENA

2021年,亚洲有中国、日本、印度、韩国和越南五个国家进入太阳能装机容量前十名国家。而十年前,亚洲只有中国和日本两个国家上榜,欧洲国家占据太阳能装机容量榜首排行。

2010年,印度的太阳能装机容量在世界排名第21位,越南排名第196位。目前,印度和越南分别排在第5和第9位。与此同时,日本位居第三,装机容量从2010年的 2.6 吉瓦增加到2021年的 74.2 吉瓦。

报告预计,到2030年,亚洲五个主要国家(中国、印度、日本、菲律宾和印度尼西亚)的太阳能发电量将继续呈指数级增长,平均每年增长22%,使该地区成为全球太阳能发电中心。预计菲律宾和印度尼西亚的增长率最快。

图说:亚洲主要地区的化石燃料进口成本

来源:UN Comstat; spot market e.g Brent crude oil, TTF gas, Asian LNG, Newcastle coal

当然,太阳能在亚洲成功扩张,也存在一些挑战,包括对电网稳定和能源市场改革的投资,而这又取决于太阳能对投资者的吸引力。

在短期内,资本成本、燃料成本以及运营和维护成本等要素对于实现该地区的太阳能潜力至关重要。

报告表示,这种趋势看起来可能会持续下去。然而,政策转变将是释放太阳能投资和释放亚洲太阳能全部潜力的关键。新能源的扩张,特别需要以输配电为重点进行合作。

以越南为例,过去三年,越南大规模部署太阳能。2018年至2021年间,太阳能发电量基本从0至22.65太瓦时。

然而,越南太阳能的快速增长导致了电网和政策方面的挑战。

有吸引力的上网电价成功地推动了越南的太阳能,但电网扩张跟不上太阳能的快速部署。在 2019 年的高峰期,越南太阳能光伏项目的平均建设和调试时间约为9个月,但电网扩建至少需要三年时间。这导致越南太阳能吸收率不高。

为了释放太阳能的全部潜力,需要通过投资来快速部署以改善输配电系统。