近期,国家能源局发布的《电力现货市场基本规则(征求意见稿)》和《电力现货市场监管办法(征求意见稿)》,更推动储能在更多的区域参与电力现货市场,探索建立市场化容量补偿机制。各省也增加了电力辅助服务市场交易种类,尤其西部地区及山东等省份又出台容量市场交易规则,构建储能收入渠道。政府出台的一系列能源政策为储能快速发展铺路。

同时,各地也在中央政策的基础上探索发展“新能源+储能”、“源网荷储”一体化和多能互补,陆续出台各省新能源发展征求意见稿及战略规划、实施方案等,截至目前,全国已有近30个省份出台了“十四五”新型储能规划或新能源配置储能文件,据不完全统计光2022年下半年,就有至少十省份在发布的碳达峰实施方案或十四五新能源规划中提及2025年储能装机目标。

通过实施方案细则以及各省启动的示范项目及项目申报中可以看出各省储能发展速度,以及各省新型储能发展的侧重点,在新能源配储或独立储能等方面都略有差异,比如山西因项目数量多、单个项目规模大、EPC中标单价高等原因,在独立式储能项目建设中拔得头筹,但新能源+储能试点建设进展缓慢;山东因分布式光伏发展迅速,明确户用、工商业直接纳入,整县分布式需配置储能,从电源侧和电网侧鼓励储能项目建设,并在全国范围内率先提出“支持独立储能参入电力现货市场”,提升储能收益。

推动多种示范项目建设,央国企领衔

各省储能相关政策文件虽印发频繁,但储能的商业模式仍在初步形成阶段,各省在推动多种储能示范项目落地,不断探索可盈利模式。

在年底并网的压力下,有省份示范项目已将开发进程提速,如山东第二批储能示范项目在7月就进入到实质性招标建设阶段。同时,山东省也在今年9月印发《关于促进我省新型储能示范项目健康发展的若干措施》,在去年已投运的5个独立储能调峰示范项目基础上提出现货价差收益+容量补偿+辅助服务+储能容量租赁盈利模式,引导市场化发展,但该政策仍具有不确定性。

今年下半年,更多省份多种新型储能示范项目陆续进入启动、建设、投运阶段。如:

7月辽宁省印发《辽宁省2022年光伏发电示范项目建设方案》,安排了光伏示范项目建设总规模600MW,将建设光伏功率15%的挂钩比例(时长3小时以上)配套安全高效储能(含储热)设施,并按照共享储能方式建设。

9月,河南省发改委发布《关于开展2022年度省级独立储能电站示范项目(第一批)遴选工作》,根据遴选结果总规模达1GW/2.2GWh,参与企业包括中核汇能、国家电投、中广核、大唐集团、国网时代、国家能源集团、平煤神马集团。12月河南省再次开启第二批省级独立储能电站示范项目遴选工作,储能申报项目分布16市规模300万千瓦,值得注意,第二批技术路线有所改变,项目将采用磷酸铁锂技术路线。

10月,湖南省发改委发布配置新型储能首批试点名单,总装机规模约2.3GW/4.6GWh。同期,广西发改委也印发《广西首批集中共享新型储能示范项目表》,涉及12个集中共享式储能电站,总计1.62GW/3.64GWh。通知明确首次试点项目需要在2022年底前全部开工建设,2023年6月底前全部建成投运。广西储能发展以新能源配储作为主要驱动力,其中中能建规划了超过1.3GWh的储能项目,排名第一。另外国家能源集团、国电投、华润、大唐规划规模均超过了0.5GWh。

10月20日,福建发改委发布了2022年集中式光伏电站试点项目名单,包含16个光伏项目,光伏装机规模为1772MW。通知要求,原则上各试点项目应于2023年底前全部建成投产,同时按承诺同步配套建成投产不小于项目规模10%(时长不低于2小时)的电化学储能设施。储能设施未按要求与试点项目同步建成投产的,配建要求提高至不小于项目规模15%(时长不低于4小时)。试点项目中中节能、大唐、中广核、三峡、华能等在列,其中,中节能规划规模最大为60MWh,大唐集团项目数量最多为3个。

纳入项目申报要求,多省明确配储标准

为充分发挥新型储能对新能源消纳的支持能力,各省也在全面推广“新能源+储能”一体化开发模式,并将配置储能要求纳入海上风电竞争性配置和集中式光伏试点申报内容中去,试图探索推动新建的可再生能源发电项目与储能设施同步建成、同步并网。

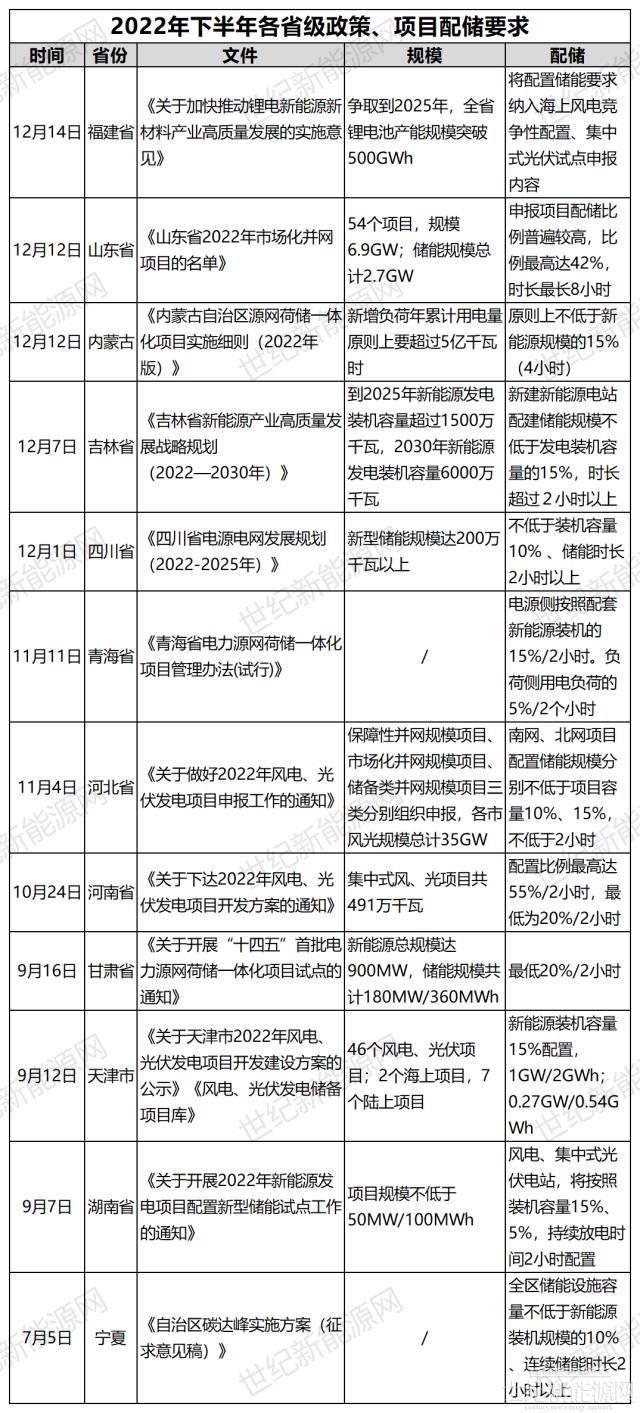

同时,多省也出台政策鼓励各类已建、在建的风电和集中式光伏项目参照新建项目配建储能设施,对配建情况较好的企业,电网企业优先保障所属项目送出工程建设和并网接入。下半年各省级出台的政策多已明确配储标准,如下:

但在实际的新能源配储项目招标过程中,新能源配储比例存在越来越高的趋势,除政策中明确的10%、15%常规设置外,20%、25%的配置比例也不断出现,甚至有项目达到42%,另有安徽一风电项目达到100%。储能一时成为新能源沉重的负担。

“新能源配储能规模、型式没有进行科学论证。”中电联于11月发布的《新能源配储能运行情况调研报告》中指出新能源配储其中一个问题,新型储能种类繁多、功用不一、技术成熟度和经济性差异大。多地采取“一刀切”式的配置标准,部分地区将配储能作为新能源建设的前置条件。风电配储和光伏配储对于储能的利用、弃风弃光的解决具有明显差异性,同质化的配置储能要求缺乏科学性。分散的配置方式无法体现规模效益,普遍存在运营成本高、效率低等问题,难以充分发挥储能作用。

多省发布的政策虽为储能发展铺路,但发展好储能仍任重而道远。