近期,新能源相关的光伏、锂电池、风电板块走势不振,为何曾经的“香饽饽”变成了如今食之无味弃之可惜的“鸡肋”?新能源板块还能“王者归来”吗?本文将详细解析。

01

增量资金不足

造成股市的跷跷板效应

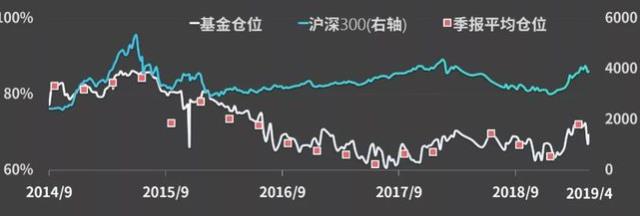

目前A股的增量资金现状远不如2019年的情况。2019年公募基金作为主力之一仓位仅有不到70%还有加仓的空间,而2022年主动偏股型基金仓位由上季度的86.4%升至87.7%,为2005年以来新高;偏股混合型基金仓位由86%升至87.4%,灵活配置型基金的股票仓位由70.8%升至75%。

可以说公募的加仓空间几乎没有,新能源作为前两年热炒的板块已被机构重仓,不具有继续上涨的动力。

从四季度的机构动向来看,公募基金正将重仓的电力设备为代表的新能源资金转向其它未被重仓的新板块,比如通信、传媒、非银、化工、建材、银行、公共事业、建筑、煤炭等等。去年没被机构重仓的板块变成了今年热炒的香饽饽,这种现象何时能结束只能等待新能源板块的筹码结构得到进一步的优化,或者居民存款在今年逐步转为投资需求带来新的增量资金。

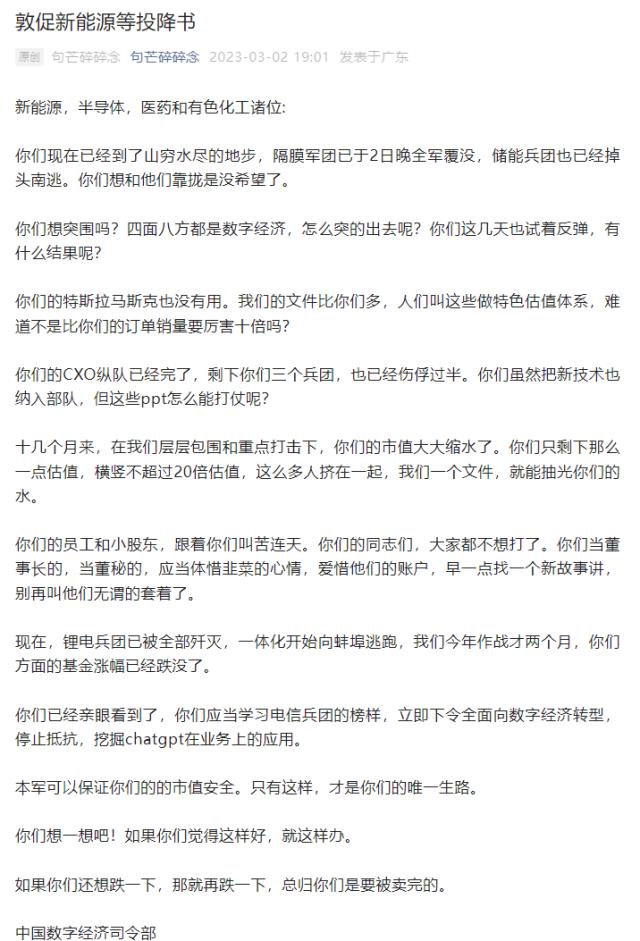

尽管新能源如今的表现还不容乐观,但是有一些变量已经开始悄悄反转。前段时间的《敦促新能源等投降书》大火,这个热点从一定程度上可以表明市场对于新能源板块的态度已大幅降温。

新能源汽车、光伏以及风电的价格战进一步降低了市场对于该板块的盈利预期,新能源板块已从“神坛”跌落,但是真正的“情绪冰点”大概率还未到来,相信在不久的未来将会“王者归来”。

02

氢能等新技术路径

将成市场“新宠”

3月15日,新能源中有一个分支非常强势地走出了上涨趋势。氢燃料电池板块震荡走高,纽威股份涨停,带动科威尔、光智科技、昇辉科技、安泰科技、德固特等跟随走强。

氢能源作为新能源中0-1过程的“最强音”一直以来都被机构所忽视,因此该细分领域的筹码结构相比其它新能源赛道更加好,增量资金确定。

绿氢是利用光伏、风电以及太阳能等可再生能源发电来实现电解水制氢,一方面,它的生产过程可以实现零碳排放,另一方面,它还可以利用其大规模、长周期、长距离等储能优势,有效地解决可再生能源消纳问题。

在绿氢下游,短期空间来自于化工领域中对灰氢的替代,长期增量空间来自于交通领域、天然气加氢、炼钢用氢,这对工业、交通领域的减碳起到了助力作用,是全球第四次能源革命的重要载体。

21年,全球纯氢产量约为7000万吨,其中绿氢所占比例不到0.1%,23-24年,全球风能和氢能综合开发项目密集开工,预计25年,绿氢所占比例将达到2%,2030年,绿氢所占比例将达到30%,产量将超过3000万吨。氢能源产业十年快速增长周期已经开始。

电解水制氢工艺以碱性为主,适于规模化集中生产,质子交换膜工艺则可作为小规模、分散生产的补充。目前,每小时1000标方碱性电解槽的总成本约为一千万吨,设备约为九百万吨,其中电解槽所占的比例超过了50%。到2030年,全球的绿氢比例将达到30%左右,需要25000台以上的电解槽,市场规模将超过1500亿。

电解槽的核心指标是单线产能、耗电量等,主要取决于电极(镍丝网喷涂)、隔膜、流场设计等因素,各企业的指标相差不大,但实际运行的稳定性却相差很大,目前新进电解槽厂商近100家,积淀深的第一梯队718、竞立、大陆,和技术进步快且资源丰富的新进入者隆基绿能、阳光电源、华电重工、亿利洁能、昇辉科技等将具有较大的业绩弹性。同时PPS隔膜的成本在电解槽中占到了15-20%的份额,未来有望实现国产替代。

氢能10年高增产业周期已明确,设备先行,东吴证券认为可适当关注绿氢制造的电解槽设备:隆基绿能、阳光电源、华电重工、昇辉科技、科威尔、亿利洁能等。

- End -

原文标题 : 新能源板块何时“王者归来”?