几乎完全一样的履历公司,同一天选择回归A股,短短两年命运已经千差万别。

2021年6月28日,光伏第一梯队的阿特斯和晶科能源同时申报科创板上市材料。如今,晶科能源已经在推进再融资——发行可转债,而阿特斯还在A股门外徘徊。再回首,发现一直组件出货量前五的阿特斯,早已远离了第一梯队。

虽公司2022年已扭亏,但是持续经营能力、保持现有市场地位仍有较大不确定性。光伏竞争日益激烈、群雄逐鹿的当下,光伏枭雄瞿晓铧恐再难挤回第一梯队。

01

掉队出局,体量较头部企业缩一半

阿特斯曾经很辉煌,和天合光能、晶科、晶澳并称为海外光伏四子,且长期处于全球光伏组件第一梯队。然而却在这一轮光伏周期中掉队,2021年扣非后亏损4.11亿。

可能正是这个原因导致阿特斯在2021年12月13日曾首发过会,结果到现在也没能上市。上市进程中一度显示“终止”。

本以为阿特斯上市无望了。今年1月7日,阿特斯又卷土重来。不过这一次重来,很快就又被打回去。2月23日,阿特斯又更新了一次招股说明书。估计是因为上一版的招股说明书没有更新财务数据等最新变化。但是,最新版的招股说明书仅是更新了部分财务数据,对光伏行业、本公司的判断依然停留在2021年,特别是为2021年业绩亏损找理由,没有对2023年的行业前景、公司规划等做出判断。

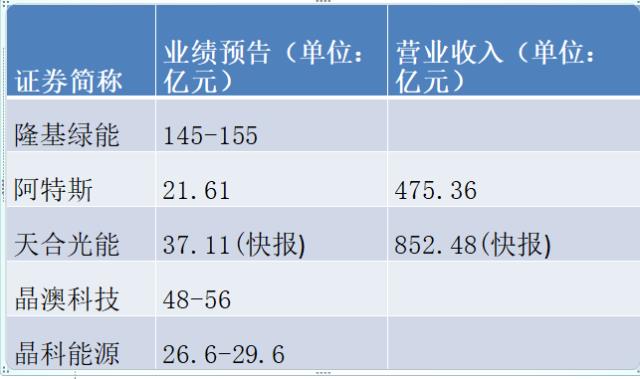

2022年,光伏行业形势大好,光伏企业普遍赚钱,阿特斯也成功扭亏。2022年阿特斯实现营业收入475.36亿元,归母净利润21.61亿元;扣非净利润为20.66亿元。此外,2022 年度,受美元升值的影响,阿特斯实现计入财务费用的汇兑净收益 5.67 亿元,是当期利润水平大幅好转的重要原因。

根据公告整理

目前各家公司均没有年报出炉,仅天合光能发布了业绩快报。2022年天合光能实现营业总收入852.48亿元,较上年增长91.65%;实现归属于母公司的净利润37.11亿元,较上年增长105.68%;基本每股收益1.73元,较上年增长98.85%;加权平均净资产收益率16.28%,较上年增加5.01个百分点。

从营收上看,阿特斯的营收仅为天合光能的一半。

从之前披露的数据来看,在营收方面,天合光能、晶科能源、晶澳科技三家公司不论是组件出货量,还是营业收入、利润等财务数据都非常接近。

因此,阿特斯虽已扭亏,但是已完全跌出第一梯队,与隆基、天合、晶科、晶澳四家距离拉大。尽管去年阿特斯仍拿到全球组件出货第五的名次,但和之前的第五意义完全不同。(可参看前文《风光人物丨阿特斯瞿晓铧,有多少成功可以重来?》)

02

扭亏后,持续经营能力还是问题吗?

上一次阿特斯过会未能上市,估计和2021年业绩亏损有很大关系。2022年公司扭亏,能上市吗?

现在全面注册制条件下,公司上市的门槛在降低。这对阿特斯是一大利好消息。

但在赶碳号来看,阿特斯经营上的问题并没有根本性好转,公司的业绩表现仍受光伏周期的影响,公司的抗风险能力和持续经营能力仍待考验。

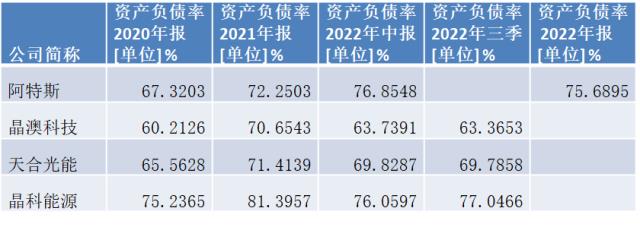

第一,负债率高达76.85%,亟待上市纾解。

招股说明书显示,报告期各期末,阿特斯资产负债率(合并)分别为 74.14%、67.32%、72.25%和76.85%,负债规模较大。对比同行上市公司,阿特斯的资产负债率偏高,且没有上市公司多元化的融资手段,未来财务风险较大。如果不能尽快上市,这样的负债率,公司经营的压力只会越来大。

根据公告整理

第二,P型到N型的过渡中,未见优势。从去年到现在,N型电池的技术路线之争、转换效率这争,一直是光伏行业的热门话题。

现在包括新进入者、跨界者等至少有十来家光伏企业布局了TOPCon。其中晶科能源明确赌TOPCon技术路线,2022年TOPCon产能近25GW。

而老牌的光伏企业阿特斯还没有正式起步呢。公司公告,目前已建有使用最新设备的 TOPCon 电池中试线,TOPCon 电池效率已经达到24%以上,量产准备工作亦在持续推进中。

HJT方面,阿特斯倒是有进展,推出了HiHero系列产品,组件效率可达22.5%。但是同行企业进展更迅速:去年,隆基创造了HJT电池效率26.81%的世界纪录;东方日升推出的公司伏曦HJT组件产品的平均量产效率为22.53%,实验室中的最高组件效率为23.65%。

此外,阿特斯公告说目前新建的 PERC 产能可在较长时间内与 N 型产能共存。看来其是做好较长时间生产P型组件的准备。

阿特斯掉队的一个重要原因是上一次多晶到单晶技术转换中,其固执的坚持多晶技术路线。跟不上N型技术路线,现在地位可能也保不住。

第三,一体化程度低,目标是学习晶澳。2021年阿特斯亏损的一个重要原因就是一体化程度低于同行公司,目前主要集中在产业链后端的电池片及组件制造环节,前端硅棒/硅锭和硅片制造环节的产能相对较少。当硅料、硅片价格上涨时,盈利能力差。阿特斯希望优化各环节产能比例关系,旨在通过提升一体化程度,以较低的投资提高成本管控能力,并保持供应链的灵活性。目标是:电池产能占组件产能的80%,铸锭/拉棒和切片产能占电池片产能的80%。而这个结构正是现在成本控制最好的晶澳科技现状。

第四,钙钛矿技术能否逆袭?市场上有协鑫科技、极电光能、黑晶科技这样的钙钛矿新秀,老牌的光伏企业也没有忽视钙钛矿的研发。天合光能董事长高纪凡就说:“头都的光伏企业有哪一家没有研究钙钛矿?只是没有宣传而已。”

阿特斯倒是披露了其技术进展:钙钛矿电池虽然实验室效率可达到24%以上,但在大面积化、效率稳定性、长期可靠性、环境友好性等方面都还有很大的挑战,距离产业化还有 5-10 年的距离。但是头部钙钛矿企业预计今年或明年就实现量产。

综合阿特斯去年一年的活动,只有海外电站业务可圈可点(可参看《厉害了阿特斯!中国民企在美国建起全球最大储能电站,拜登亲批》),但是这部分业务在 2019 年 9 月至 2020 年 12 月陆续剥离。不管怎样,现在还在场上,就是英雄。

END

原文标题 : 昔日光伏龙头扭亏后再闯科创板,体量仅天合光能一半,一体化向晶澳看齐