蜕变还有多远?

作者:徐勇

编辑:吴双

风品:令煜

来源:首财——首条财经研究院

新年新气象、新人新气象。

3月13日,江苏阳光公告称,陆宇接替缪锋出任董事长。同时,聘请高青化任总经理。陆宇是公司实控人陆克平的儿子。

俗话说,一代打江山,二代守江山。故而,外界对“企二代”的期望,更多是不折腾、守好业。但对新掌门陆宇来说,其肩上挑的担子不只守业一项。

2019年至2021年,江苏阳光营收增速分别为-2.94%、-16.04%、1.02%,增长几近停滞。2022前三季虽营收增长5.66%,净利大增49.6%,可第三季营收仅增0.49%; 净利则下滑16.98%。

如何夯实稳健性、打开新成长性呢?

1

“阳光系”浮沉

合规敬畏、念好内控经

提起江苏阳光,不能不提陆克平。提陆克平,就免不了提“阳光系”。

1993年,国企改制春潮涌动。时任江阴市精毛纺厂厂长的陆克平,借势带领企业完成股份制改革,同年江苏阳光集团诞生,陆克平由厂长变为董事长。

改制大大激发了企业活力。阳光集团通过产品创新,在全国掀起“五彩旋风”。1995年开发的高支超薄型精纺呢绒,两年内累计销量突破了300多万米。

1999年,产品适销对路的江苏阳光顺利跃过龙门登陆资本市场。2002年,经过一系列股权变更,陆克平最终成了江苏阳光实控人。不过,陆克平并不满足于现状,2006年江苏阳光宣布进军光伏产业。

2010年,江苏阳光集团全资子公司“紫金电子”入主海润光伏。2012年,随着海润光伏借壳江苏申龙完成上市,陆克平也收获了第二家上市企业。

巅峰时期,陆克平拥有3家上市公司以及多家子公司的“阳光系”,横跨毛纺、光伏、医药等多领域。

然遗憾的是,受到海外市场变化,以及自身经营策略影响,海润光伏上市后的业绩表现并不好,2019年黯然退市。不过,相比欲哭无泪的小股东,多次套现的陆克平无疑是“幸运”的。

公开信息显示,海润光伏上市不久后便推出“10派7.4元”的分红方案。尽管方案颇受争议,陆克平及其一致行动人还是分得3亿多元。此后更开启减持模式,累计套现已近20亿元。

“阳光系”下的四环医疗问题更扎眼。

据悉,陆克平曾利用19个账户隐秘控制四环生物长达五年。直至2020年5月,证监会下发行政处罚决定书,陆克平才为自己的粗放行为付出代价:涉及信披违规等四项违法行为,合计被罚2734万元,并遭终身市场禁入处罚。

随着海润光伏退市、操控四环生物事发,陆克平精心打造的“阳光系”最终面目全非。四环生物2022年业绩预报显示,预计亏损8600万元到4300万元。惨痛教训背后,合规经营、扎牢内控篱笆的警钟可谓长鸣。

相比之下,江苏阳光整体业绩还算拿得出手。不过从监管警示函看,一些内控漏洞同样值得警惕。

2022年5月30日,证监会江苏证监局对江苏阳光出具警示函措施。经查,江苏阳光存在2021年半年报、三季报存货披露不准确的问题。其向河北宇腾羊绒制品有限公司采购的部分原材料存在提前确认存货的情形,涉及金额8716.82万元。同时,江苏阳光财务核算不规范,导致披露的部分财务数据不准确。

还存信披违规行为。经查,2013年至2020年,公司披露的定期报告并未披露控股股东作出向其无偿转让“阳光”牌商标的首发承诺事项,及承诺事项履约情况。

基于上述违规行为,2022年江苏阳光原董秘、财务总监先后离职。甚至陆克平老搭档,江苏阳光原董事长陈丽芬,也因年龄原因退休,由副总经理缪锋接棒。

在外界看来,公司老将缪锋上任,及时稳住了基本盘。如今,陆宇成为掌门人,被一些舆论解读为二代全面掌控的信号,管理层有望更为企稳。

只是,从上述种种教训瑕疵看,想要带领企业焕然一新、甚至重震威名,如何合规敬畏、持续念好内控风控经是一个严肃思考题。

2

两大主业各有“烦恼”

研发费连降、短期借款压力

按产品划分,江苏阳光主业包括面料、电汽、其他服务三部分。其中,“阳光牌”精纺呢绒国内市占率第一,被意大利、英国、法国等30多家一流品牌服装商采用。

截至2021年底,江苏阳光三大业务营收分别为16.01亿元、2.93亿元、9802.82万元,占同期公司总营收的80.35%、14.73%、4.92%。

整体销售毛利率22.67%。其中,面料毛利率27.90%,电汽毛利率-21.33%,其他服务为68.83%。

不难发现,两大创收主业的毛利率并不高。一方面,从进口澳大利亚羊毛到制成面料产品,再到江苏阳光销售,产业分工决定公司无法像下游服装品牌一样高溢价,更多挣的是供应商的辛苦钱。随着原料成本上涨,下游需求减弱,江苏阳光的业绩亦会受到影响。

另一面,电汽收入极易受政策和煤炭价格影响。据悉,江苏阳光在江阴新桥、璜塘及盐城大丰等地,投资了新桥热电、璜塘热电、大丰热电三家热电厂。上述电厂以向省电力公司售电,及为所辖地域提供蒸汽服务盈利。

2020年,江苏阳光电汽业务营收6.04亿元,贡献超三成收入。2021年却大跌至2.93亿元。毛利率更从21.63%变为-21.33%。根本原因即电煤价格上涨。

2022上半年,情况依然不乐观。纺织收入7.43亿元,毛利率29.21%;电汽1.150亿,毛利率-34.7%。

也基于种种痛点,江苏阳光业绩走势并不稳定。

2019年至2021年营收为23.49亿元、19.72亿元、19.92亿元,同比增速-2.94%、16.04%、1.02%;归母净利0.70亿元、0.16亿元、1.15亿元,同比增速-48.47%、77.29%、622.50%。

2022前三季,营收增长5.66%,净利大增49.6%,第三季营收仅增0.49%; 净利下滑16.98%。

可见,营收增长承压,净利忽上忽下。如何打开持续成长性,展示更多确定性,是江苏阳光、新帅陆宇的第二个考题。

转型升级,是一个重要话题。

考量在于,江苏阳光研发强度明显不够、且投入持续下滑。2019年至2021年研发费用分别为1664.10万元、1374.80万元、1367.76万元,同比增速分别为-7.92%、-17.38%、-0.51%。

2022年Q3只有775.01万元,较去年同期再滑18.59%。

或许也有无奈。2019年至2021年,以及2022年Q3,公司负债率分别为51.28%、53.22%、50.99%、52.26%。

同期,账面货币资金分别为6.15亿元、4.62亿元、8.43亿元、4.02亿元,同期账面短期借款却高达18.02亿元、18.83亿元、19.43亿元、20.79亿元。账面货币资金远远无法覆盖债务敞口。

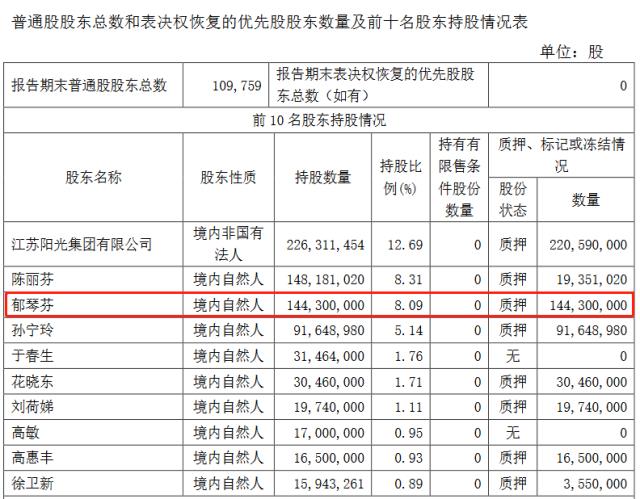

更尴尬的是,江苏阳光大股东和母公司似乎也爱莫能助。据悉,企业前十大股东分别为江苏阳光集团有限公司、陈丽芬、郁琴芬、孙宁玲、于春生、花晓东、刘荷娣、高敏、高惠丰、徐卫新。除江苏阳关集团,其他大股东均为个人。

其中,江苏阳光集团有限公司、陈丽芬、郁琴芬、孙宁玲为一致行动人。郁琴芬是实控人陆克平妻子,董事长陆宇母亲;孙宁玲是实控人陆克平儿媳,董事长陆宇妻子。

截至2022年9月底,上述股东合计持有公司表决权比例 34.23%。

江苏阳光不仅是家族企业,且前十大股东的股权质押比很高。

其中,江苏阳光集团有限公司持有226,311,454股,质押了220,590,000股,质押比例达97.47%;陈丽芬持有148,181,020股,质押19,351,020股,质押比达13.06%;孙宁玲持有91,648,980股,质押916,489,80股,质押比例达100%。

试问,股东如此钱紧,又如何为公司转型发展输血呢?

至于母公司江苏阳光股份有限公司,截至2022年6月底账面货币资金约4.80亿元,短期借款却高达19.58亿元,后者约是前者的4.01倍。同样捉襟见肘,承受不小偿债压力。

如何缓解资金压力、覆盖债务敞口,是江苏阳光、陆宇的第三个思考题。

3

跨界发展一波三折

逐梦光伏有多香?

当然,江苏阳光转型信心仍在,并拟有大动作。

2022年3月,其突发公告称,公司拟在内蒙古设立全资子公司内蒙古澄安新能源有限公司,主营光伏业务,注册资本20亿元。

一石激起千层浪,股价先起飞。2022年3月9日到3月16日,江苏阳光六个交易日收获五个涨停板。4月22日,公司进一步披露了投资细节:

江苏阳光拟在内蒙古投资200亿元投建光伏新能源全产业链项目。项目总建设用地面积约2000亩,产线包括10万吨多晶硅、10GW单晶拉棒(包括切片)、10GW电池片及组件以及10GW光伏电站项目。

但值注意的是,江苏阳光明确表示,该投资行为仅限于控股股东,与公司无关。言外之意,大项目是江苏阳关股份有限公司发起的。

平心而论,无论谁在背后推动,市场均给出了积极反馈,可见外界对公司转型新变的期待。

考量在于,此次跨界项目投资金额过大,让一些投资者对母公司实力表示担忧。

2020年和2021年,以及2022年H1,江苏阳光股份有限公司账面货币资金分别为9852.54万元、4.76亿元、4.80亿元。同期,短期负债为18.19亿元、18.27亿元、19.58亿元。如此资金面,要推动220亿项目落地难度几何?

不算苛问,直至2022年12月7日,公司才发布项目进展信息,投资者并没等来好消息:因客观因素制约与投资所需条件不足而终止。

据《中国基金报》报道,内蒙古澄安新能源公司自2022年3月成立后,仅支出了81.53万元,用于前期调研等基础工作。

然这次出师不利,并未打消江苏阳光跨界光伏念头。宣告内蒙古项目终止的同时,其又宣布,拟由全资子公司宁夏澄安新能源有限公司(下称“宁夏澄安”),在宁夏石嘴山经开区规划建设年产10万吨高纯多晶硅项目和年产10GW拉晶切片、10GW电池片和10GW组件项目。

拟先行投资约50亿元,建设年产5万吨高纯多晶硅项目,预计2023上半年开工建设,建设周期1.5年,并在投产后第二年量产。

投资体量瘦身不小,可面对上述前车之鉴,市场仍不乏疑问,这回开发的钱够吗?

对此,江苏阳光证券部人士曾坦陈,即便逐步投入,公司依旧会有一定资金压力,大额融资之后负债率可能会有比较大抬升。“具体的融资方案还没有,但有一定规划,比如公司的应收账款回来会陆续投进去,以及像合作方中国恩菲这些也会协助我们融资”。

除了资金压力,更核心的是市场前景。行业分析师郭兴表示,硅料价格不会持续上涨,江苏阳光宁夏项目即便顺利进行,较长的建设周期也难确保万无一失,需要警惕未来产能过剩风险。

从股价走势看,江苏阳光的逐梦光伏故事似乎也失去了吸引力。2023年3月20日收盘价2.67元,相比2022年12月8日的3.1元,累计降超10%。

如何讲好新转型故事,是江苏阳光、新帅陆宇的第四个考题。

4

主业优势仍在、增持坚定信心

蜕变还有多远?

种种而观,走向前台的新帅陆宇担子不轻,如何内提业绩、外震股价,讲透老故事、讲好新故事,尽快拨开发展迷雾,可谓时不我待、又如烹小鲜。

好在,创收支柱的精毛纺业务竞争力并未下降。

在“人无我有、人有我优、人优我特、人特我专”“先人一步、快人一拍”的产品创新理念引导下,江苏阳光近年来始终致力于推动产品升级。

公司不仅建立了国家毛纺新材料工程技术研究中心,还建立了江苏省工业设计中心等研发机构,完善了技术创新体系。

公开信息显示,江苏阳光共承担国家863计划4项、国家科技支撑计划1项、国家重点研发项目 2项、国家火炬计划项目16项、国家重点新产品26项、国家重点技术创新项目7项、国家创新能力项目1项。

产品方面,江苏阳光也获奖无数。其中,公司主导产品精纺呢绒面料先后获部优产品4只、省优产品20只,国家级新品3只、省级新品18只。

至于光伏新业务,尽管耗资巨大、广阔的新能源市场仍让赛道处于爆发前夜。

同时,股东也用自身行动向投资者传达了信心。2023年3月13日至2023年3月14日,郁琴芬共增持公司股份1784.0万股,占公司总股本1.0003%。虽是压哨完成,毕竟真金白银也算可贵。

没错,信心比黄金更重要。于危机交织、转型较劲期的江苏阳光,更显珍贵。

新人新气象、新年新气象,新帅陆宇会带来什么改变、江苏阳光蜕变还有多远?

本文为首财原创

原文标题 : 喜迎“新掌门”江苏阳光仍有四个考题