文|谢泽锋

编辑|杨旭然

如果要问,谁是全球光伏逆变器行业的老大?

估计很多人不知道,答案其实是——华为。

2011年,华为从通讯设备、消费电子行业悄然切入光伏逆变器领域,凭借在电子信息产业中的技术优势,在IGBT模块的研究中,首次以低压驱动技术,来掌控高功率和高速开关。

凭借这一“黑科技”,华为大幅降低了制造成本。2015年,华为就问鼎全球光伏逆变器市场排行榜第一名,并蝉联至今。

在华为内部,一些业务部门被称作“军团”,比如煤矿军团、数据中心能源军团、智慧公路军团等。2021年底,随着当时业务体量的增大,华为成立了“智能光伏军团”。

虽然“军团”部门和三大主业属同一级别,但相比手机、电信设备,乃至时下流行的新能源汽车,华为光伏显得极为隐秘。

即便在光伏产业整体爆发式增长的映衬下,业内叱咤风云的华为光伏,依然鲜为外界知晓。

从将自己擅长的成熟电信技术融入新能源,打破关键零部件桎梏,成为业界一哥,再到布局智慧光伏,华为隐秘又庞大的光伏商业帝国,很难一直低调下去。

01

进击的华为光伏

很少被注意到的业务板块。

得益于优秀的电力信息技术,以及欧洲光伏市场的蓬勃发展,欧洲企业曾一直占据光伏逆变器的主导地位。

德国SMA(艾思玛)是90年代末期至21世纪前十年的绝对霸主,2007-2011年期间,其逆变器全球市占率常年保持在30%以上。

但此后,SMA先后遭遇了阳光电源掀起的成本之战,以及华为打响的技术之战。2014 年,华为携组串式逆变器入局,技术迭代引发成本持续下降。中国企业在全球开疆拓土。

而人工、原材料等要素成本居高不下的欧洲企业,再也无力应对。2019年起,SMA败走中国,宣布停止在中国区业务的运作,并将中国业务股权全部出售给当地管理层。

2021年,全球逆变器市场由中资企业主导,华为、阳光电源、古瑞瓦特、锦浪4家中国企业占据前四名,共抢下了57%的市场份额。其中,华为以23%继续高居第一。

要知道,华为2011年才计划瞅一瞅光伏的机会,4年后就飙升到全球首位,至今连续7年蝉联冠军(2022年尚未有公开数据)。

除了进击的速度,华为从ICT领域切入光伏逆变器产业,并通过技术迭代打破红海竞争,引领产业发展,则更值得玩味儿。

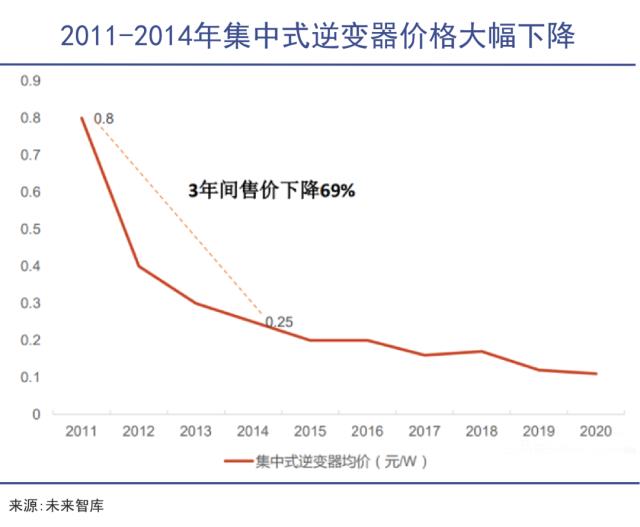

2011年,业内掀起价格大战。彼时,阳光电源凭借仅有SMA 56%的成本优势,举起价格屠刀。此后三年,集中式逆变器均价暴跌近7成,从0.8元/W锐减至0.25元/W,红海竞争愈演愈烈。

玩家们的盈利能力持续萎缩,SMA 的毛利率此前还能维持在37%左右的高位,到2013年仅有16%;阳光电源也不例外,毛利率从2010年的50%一路下降到2013年的24%。

此时华为另辟蹊径,于2014年首创组串式逆变器,2021 年中又发布±1500V双极智能组串产品。

相比集中式,组串式发电效率更高、发电时间更长、电压更高、运维成本和故障率更低,组串式产品让华为硬生生从红海中打出一片蓝海。如今,组串式解决方案已成为行业绝对主流。有机构认为,华为的设计独创性领先其他竞争对手两年以上。

如今,华为又开始进行新的材料研究,布局了碳化硅二代,这将带来IGBT、电容、电感、电阻、PCBA等面积大小全新改变。而拥有雄厚科技实力的华为有望构筑更深厚的护城河。

此前,华为光伏军团透露,其“2021年逆变器全球发货超过52GW,储能系统全球发货超过2GWh。”

而要知道,这一年全球光伏新增装机量才133GW(国际可再生能源署数据)。虽然尚未有2022年的出货量数据,但从部分重大工程中标结果来看,华为依旧处于行业领先位置。

光伏板块的进击,也是整个华为应对国际技术封锁的一次战略部署。

12下一页>