2018年上半年清洁能源的投资总额为1382亿美元,与去年同期相比下降了1%。但根据彭博新能源的最新数据,2018年上半年光伏领域的投资却减少了19%。之所以总的数据看上去变化不大,是因为风电和其它清洁能源投资增大,填补了光伏的缺口。

光伏投资下降主要基于两方面原因,第一来自于项目本身的成本在持续下降,第二个就是中国光伏政策的调整。彭博预计这两方面的影响在今年下半年会进一步显现出来。

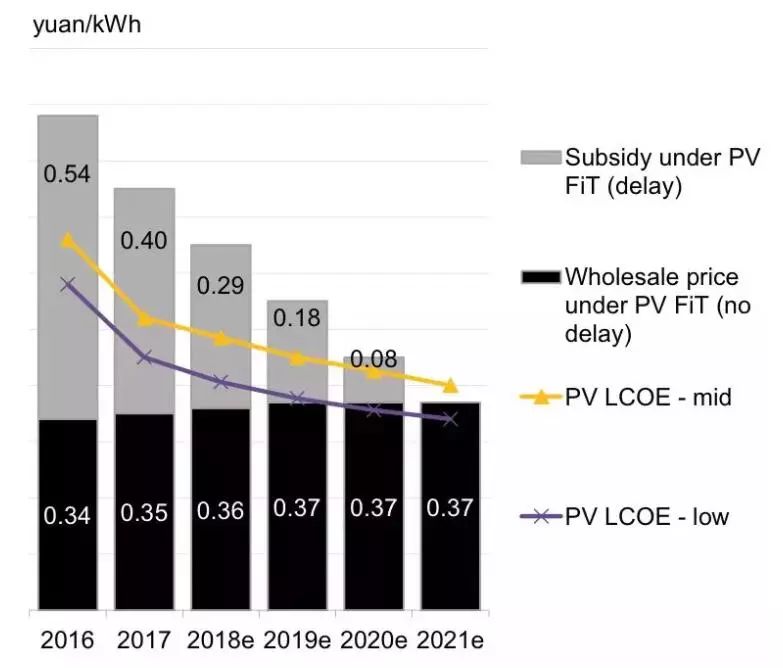

新建光伏与标杆电价比较

中国作为全球最大的清洁能源投资者,其一举一动都对整个光伏领域的投资有很大的影响。2018年上半年与2017年同期相比,中国在光伏领域的投资下降了29%。

中国光伏产业的531新政暂停了普通地面电站指标的发放,此举意味着6月1号以后并网的项目就无法得到财政补贴。531新政同时还造成了需求的急剧下降和组件的产能过剩,从而导致了价格的进一步下行。

国际分析研究机构GTM将今年中国光伏的需求从最初预测的48.2GW调低至28.8GW,并且2018年到2022年的需求也将从206GW下降到141GW。这与去年形成了鲜明的对比,彭博数据显示2017年中国创下了53GW的装机记录。

“对于海外市场,中国的政策变化将推动组件的价格低于预期。彭博预计组件价格将下降34%,到第四季度全球市场平均价格将达到24.4美分/瓦(约1.618元/瓦)。

而GTM的分析则更为保守一点,预计2018年第四季度全球市场平均价格为27美分/瓦(约1.78元/瓦),与2017年第四季度相比,同比下降31%。”根据PVInfoLink观察,全球市场在六月已全数遭遇《531通知》带来的价格冲击,常规多晶组件在价格敏感的印度市场已下降至US$0.27/W(合1.78元/瓦)。

而过去价格最高的欧洲市场在Intersolar欧洲光伏展后价格急剧崩落,300W单晶PERC全黑组件低于€0.32-0.35(合2.4元/瓦)已时有所闻。预计今年下半开始,过去维持高价的PERC组件将逐渐缩小与常规组件的价差,利润相比去年明显萎缩。

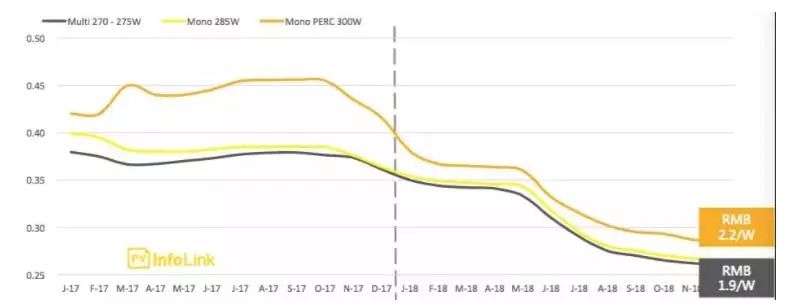

2017-18年组件历史价格与预测(Unit:US$/W)

彭博认为2018年可能是全球太阳能装机第一次出现下降。政策变化带来的冲击,目前仅过去1个多月,可能还需要段时间后才会更加明朗。

展望未来,GTM分析师认为组价价格将稳步下降。2020年后,在某些地区随着光伏越来越接近平价上网,全球需求将进一步释放。

价格下降对于组件成本占项目支出比重较大的国家来说更有利。例如印度,组件支出占项目成本的57%,价格下降将节约成本17%。

价格下降将节约成本17%。