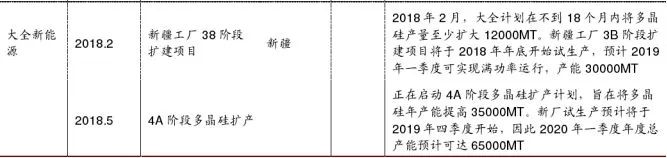

2017 年底单晶硅片产能超过 44GW,2018 年预计将超 60GW;多晶硅片产能 2017 年底超过 90GW,预计 2018 年将增加到 110GW,多晶比例持续下降。其中隆基 2018 年底单晶硅片产能将达到 25GW,中环达到 23GW,呈现双巨头形势。

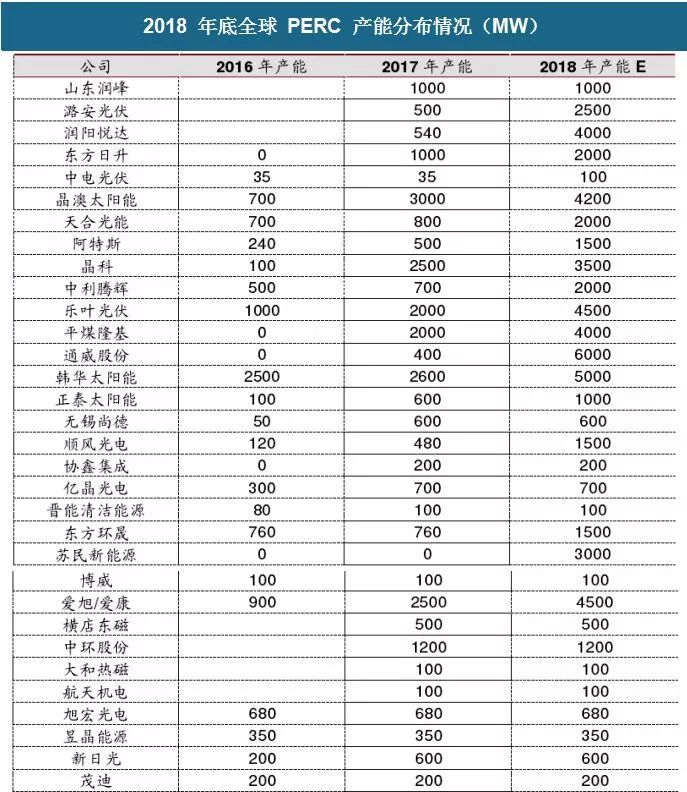

硅片下游,行业龙头纷纷上马高效电池片/组件扩产计划,单晶电池扩产以单晶 PERC 为主。17 年底全球单晶 PERC 电池产能超 30GW,根据现有扩产计划估算,预计18 年底将达到 60GW。上游产能跟进将进一步推动单晶硅片、高效组件降价,使用高效组件的经济效益将更明显。

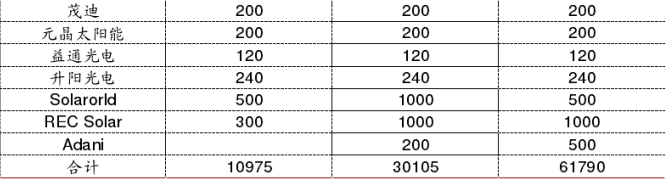

2018 年底全球 PERC 产能分布情况(MW)

图表来源:公开资料整