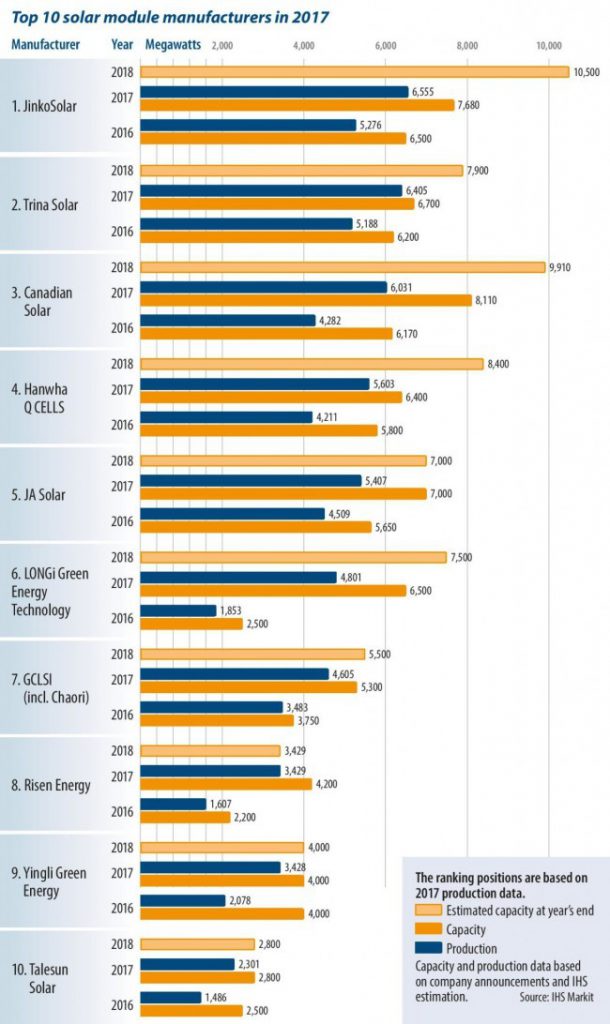

自2010年开始,全球最大光伏组件企业每两年换一家,如下表。

晶科能源、天合光能、阿特斯、韩华QCELLS、晶澳太阳能、隆基绿能、协鑫集成、东方日升、英利和腾晖光伏。

根据2018年上半年的统计,晶科应该还是全球最大的光伏组件生产企业。那晶科能打破行业魔咒,2016~2018年连续3年蝉联全球最大光伏组件企业的地位吗?我们拭目以待!

受到2016年供过于求的影响,为了利用稳定的价格和强劲的需求提高其市场地位,组件制造商纷纷规划产能扩张。GTM Research太阳能市场高级分析师Jade Jones评论道, “由于来自美国的第201法案的威胁,中国地区需求强劲,以及东南亚供应紧张,组件商获得了良好的利润率。”

总体上看,2017年之于五家最大的组件制造商来说仍是顺风顺水的一年。晶科能源和其他几家组件巨头们可以不费力地消化较低的利润率,但与此同时,受困于利润率的降低,一些中小型组件企业被洗牌出局。

2017年,英利绿色能源组件出货排名第九,全年出货量超过3吉瓦。英利2017年的财务报告显示,公司净亏损5.1亿美元,负债总额为32亿美元并在其财报后附有一则通知,称“鉴于公司的财务状况,对公司持续经营能力存在重大疑问。”2018年六月,因市值不符合持续上市标准,已被纽交所摘牌。

技术趋势

2016排名第九的隆基2017年高歌猛进一路攀升,排名第五。近年来,单晶技术迅速发展,市场份额逐步提高,隆基只生产单晶产品,也可被视为是看中了这一技术的市场偏好的标志。 在中国的领跑者计划中,单晶组件是首选产品,通过这种方式实现规模经济,也使得组件制造商具有一定的价格优势,能够缩小与其他品牌产品的价格差距。

技术方面,制造商们开始专注于减少电池到组件制造过程中的功率损失。半片技术的应用得到了快速提升,而双面,多栅,叠瓦等组件技术也在不断改进升级。

“尽管这些技术中的大多数已为人所知多年,但直到最近它们才开始成为主流,并逐渐开始实现规模生产,”Karl Melkonyan说。 “在未来三年,结合新的电池技术,如钝化发射极后接触(PERC)或包括异质结的n型技术( HJT)和交叉背接触(IBC)等,双面和半片组件都有机会获得整个组件市场的重要份额。

光伏制造商们推动更高效率的太阳能电池组件的进程还在继续。 “尽管高效组件的制造成本和价格相对较高,但对高效产品的需求还在逐年增加,”Melkonyan继续说道。 “除了类似中国的领跑者计划的政策驱动因素外,日本,美国以及许多欧洲国家等高端市场的大多数住宅和小型商业细分市场也需要高效率的产品。”

驱动力

中国在供需方面都是主导者。 “2017年中国的全球市场份额约占53%。”IHS Markit高级分析师Karl Melkonyan表示。 “组件制造商还在继续扩产,2017年带来了近10 GW的额外容量。”

2017年中国的安装热潮导致光伏组件供应短缺,进而使价格保持稳定,产能扩大。

“2017年,中国的需求远远高于组件制造商的预期,中国制造商尚未做好应对这一爆发的准备。在第二季度和第三季度,多晶硅,硅片和其他组件材料的供应链进一步短缺,因此在下半年整个供应链中宣布了大量的产能扩张,”独立分析师Corrine Lin解释说。

为了能够跟上需求增长的步伐,中国组件制造商在2017年第一季度到第三季度上游供应链的产量方面实现了异常高的增长率。 根据中国光伏产业协会的数据,组件产量增加了43%。