阿特斯四季度收入为6.9亿-8亿美元, 这表明2018年全年收入达到35.3亿-36.4亿美元, 而调低前的全年收入指导值为40-42亿美元。

阿特斯已将全年光伏组件出货量指导值调低至6-6.2GW, 此前指导值为 6.6-7.1GW。四季度出货量指导值为1.67-1.72GW, 这意味着全年出货量为6334MW-6384MW,略高于此前指导值。

虽然全年收入下降, 但组件出货量高于指导值,这是组件平均售价持续下跌的原因。但是,公司预计四季度毛利率为24%-26%。

阿特斯阳光电力集团董事长、总裁兼首席执行官瞿晓铧博士表示,“对于我们的组件和系统解决方案业务来说, 与二季度相比,三季度太阳能组件的平均售价有所下跌, 这主要是由于5月31日中国太阳能激励政策的变化造成的。尽管存在不利因素, 但我们还是通过差异化产品、实现效率运营和降低原材料成本等措施成功保持了健康的毛利率水平。”

“我们支持改进总利润。总利润达到了2.003亿美元, 高于2018年二季度的1.594亿美元, 这使出售的光伏电站实现了较高的利润率, 例如位于美国的102MWp‘NC102’项目。同时,我们推迟了利润率较低的项目。假如整体市场有所改善,这种状况或会持续至2019年。”

至本报告期期末, 阿特斯已拥有一整套公用事业项目产品组合, 运行中的太阳能电站总计约为1.1GWp,正在建设的项目总计约为2.9GWp。

阿特斯高级副总裁兼首席财务官张慧峰表示,“我们的太阳能电站组合项目变现取得了深入进展,三季度共完成103MWp的项目销售。我们正在核心市场上扩大后期公用事业项目,包括美国、中国和澳大利亚市场。”

“这一变现进程还在继续。10月份我们在美国出售了两个总计260MWp的太阳能电站,预计未来几个季度,我们会在中国、印度、英国和非洲销售更多项目。虽然毛利率在未来几个季度可能会继续波动,但公司稳健的推动组件和系统解决方案业务以及能源业务的发展,提高了竞争力,为阿特斯的持续成功奠定了基础。”

原材料成本的下降与混合多晶硅平均售价的大幅下跌有关, 2018年平均售价下跌了50%。

财务表现

阿特斯公布的2018年三季度收入为7.68亿美元, 较2018年二季度的6.506亿美元增长了18.0%,较2017年三季度的9.122亿美元下降了15.8%。

阿特斯公布的2018年三季度收入为7.68亿美元, 较2018年二季度的6.506亿美元增长了18.0%。

组件和系统解决方案业务三季度净收入为5.123亿美元,欧洲业务为2.557亿美元。

2018年三季度太阳能组件出货总量为1590MW,2018年二季度为1700MW,2018年三季度为1500MW-1600MW。

2018年三季度太阳能组件出货总量为1590MW, 2018年二季度为1700MW。

2018年三季度总利润为2.004亿美元,2018年二季度为1.594亿美元, 2017年三季度为1.598亿美元。

2018年三季度总利润为2.004亿美元,2018年二季度为1.594亿美元

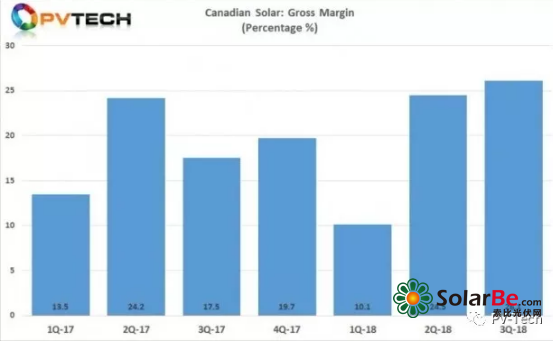

2018年三季度总利润率为26.1%, 2018年二季度为 24.5%, 2017年三季度为17.5%。

2018年三季度总利润率为26.1%, 2018年二季度为 24.5%。

制造信息更新

阿特斯将组件扩产计划指导值从上一季度的9910MW调低至2018年年底的8700MW。上一季度的所有其他上游领域计划保持不变。

阿特斯还首次提供了2019年制造扩张计划指导值, 公司计划将组件扩产至9640MW,将太阳能电池扩产至7100MW。