根据咨询公司印度之桥发布的最新报告,预计2018/19财年印度仅会开发4.1GW太阳能项目,年同比下降55%,约为政府16GW年度目标的四分之一。

图片来源:印度之桥

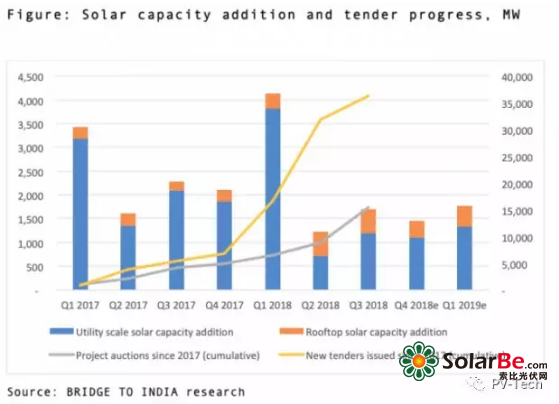

《2018年三季度印度太阳能指南针报告》显示, 2018年三季度,印度增加了1.2GW公用事业太阳能项目,2018-19财年上半年增加了1.9GW项目,分别比去年同期下降了43%和44%。

2018年三季度,软银(400MW)和Acme(300MW)引领了新增产能,而北拉贾斯坦邦以55%的装机量占据了主导地位。

截至9月30日,印度光伏装机总量已达27.4GW,其中公用事业为23.2GW,屋顶太阳能为3.4GW,离网太阳能为0.8GW。

虽然整体发展放缓,但屋顶市场的年增长率达到了70%,被印度之桥列为“亮点”。过去九个月,组件价格下跌了30%,屋顶市场因而受益。

印度之桥执行董事Vinay Rustagi表示:“印度太阳能市场在过去四年不断发展壮大,但由于政策和执行的挑战,印度正在努力维持这种增长。所有利益相关方都对发展放缓感到担忧。由于不同政府机构之间协调不力,输电能力和土地征用存在限制,所以招标项目的发布、拍卖和产能新增的波动性越来越大。印度新能源和可再生能源部没有果断解决商品和服务税以及保障税问题,无助改善当前局面。随意设置的电价上限和糟糕的招标项目设计导致招标项目被定期取消和投标不足。因此,去年发布的招标项目和实际完成的拍卖之间的差距一直在扩大。修订后的2022年三月太阳能装机量最佳预测值为67GW,远低于100GW的目标,只有立即采取果断的补救措施才能扭转局面。”

同时,这一行业也面临着财务挑战。