江南一带的高温结束了,今年这场轰轰烈烈的高温,也画上了最后的句号。各地骤降的温度让人仿佛忘却了“热到爆表”的经历,但过去已经成为历史,历史充满痕迹。

格陵兰岛冰盖加速融化、欧洲莱茵河部分河段干涸、长江流域汛期反枯、重庆连续多日多地的山火、川渝高温限电....全球变暖、气候变化给人类社会生产生活带来的影响日渐显著,由于极端高温引发的各类问题,不断刷新着人们的认知。

气候变化警钟之下机遇犹存

今年,极端高温几乎在世界多地同时上演。随暖化加剧温度越高,某些类型的天气和气候极端的频率正在增加,而这些极端的气候现象,无一不在冲击着人类的社会生活环境,让人类的生存愈加“难熬”。

一方面,天气灰犀牛正在影响全球粮食安全,高温之下,农业和畜牧业都面临着严峻的考验。

民以食为天,粮食对于人类生存来说至关重要,而气候变化会直接影响粮食产量的丰歉程度。随着气温升高加快蒸发速度,干渴的植物会吸收更多的水分,农作物生产受损的情况在北半球随处可见。

随着粮食产量的减少,全球的粮食生产失去平和,粮价的上涨便成为不可避免的结果,所以在极端天气的加速下,全球性的粮食危机或许将会来临。

另一方面,极端高温叠加干旱天气导致电力供需紧张,多地的限电缺水,让钢铁、煤炭、有色金属等化工耗材产量受到冲击,同时因驳船无法正常运行,使相关产品运输受到阻碍,从而使工业生产受到冲击。

中国气象局曾报道,研究指出,区域的平均温度和经济产出间有强烈的正相关,生产力在年平均温至摄氏13度时达高峰,但随暖化加剧温度越高,经济将随之萎缩。

现如今,极端天气在全球变暖趋势下肆虐全球,加上疫情反复、多行业供应链失衡等等影响下,全球悲观情绪愈发蔓延,全球性经济衰退的到来也成为了市场的焦虑点。

与之相反的是,市场的投资热情。

东方财富Choice数据显示,2021年全球光伏新增装机量13.28万兆瓦,续创新高。其中,中国新增5.3万兆瓦,连续9年稳居世界第一。根据预测,截至2060年,中国在清洁技术基础设施领域的投资将达16万亿美元,将创造4000万个就业机会。

据第一财经报道,2030-2050年期间,以太阳能为代表的可再生能源将逐步由替代能源向主体能源过渡,太阳能将占据全球能源系统的中心舞台。

而在全球变暖、极端高温等等气候变化下,碳中和无疑受到较多的关注。在双碳路径上,新能源产业的发展成为必然,此外,与新能源配套的基建设施以及储能、特高压、新能源汽车等相关产业也将迎来高速发展。

碳中和加速落地

碳中和,简单的理解就是排出的二氧化碳被植树造林等多种形式抵消,正负相抵下达到“零排放”。而“碳中和”落地的必要途径,就是全球能源结构的优化。

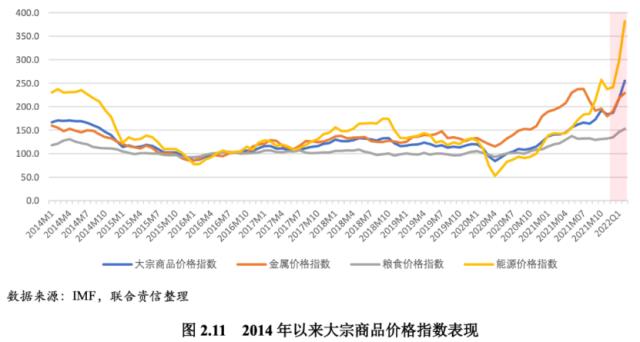

2022年年初以来,能源行业就就已经跌宕起伏,石油的价格高涨、天然气的紧缺与控制,让各国的能源更为“紧俏”,高温一来,更是‘雪上加霜’。

能源对于人类社会生存生产活动至关重要,从薪柴到煤炭再从煤炭到石油,随着社会的发展,全球的能源结构也在不断调整,目前世界能源消费结构长期以化石能源为主,但随着工业革命以来数百年的大规模开发利用,正面临着资源枯竭、污染排放严重的等现实问题。

而在高温背景下,全球能源的需求正在发生改变。这一波罕见的热浪席卷,最直接的影响,那就是将进一步加重全球的能源危机。

在电力供给方面,高温天气使得家用空调和工业空调的用电需求量激增,多个国家正在面临着电网不堪重负、电力供应告急的困境。为了保证供电,多个国家不得不重新回到通过煤炭燃烧发电的时代。

而煤炭、石油等传统能源需求激增,碳排放便无法控制在合理的范围,二氧化碳是导致全球变暖的元凶,所以,如果持续性使用传统能源发电,无疑是让全球陷入一个恶性循环,结果只会越来越糟。

于是,建设以清洁电力为主体的绿色能源系统,取代传统的石化能源,将是全球经济发展的必然趋势。因此,在“碳中和”的背景下,多个行业也将迎来一波新的风口。

谁是潜在赢家?

社会的发展是动态的,极端气候的变化以及“双碳”目标的推进,进化出了重大创新与技术进步,比如清洁能源的生产。

高温天气使得用电需求量激增,而干旱的天气导致水力、风能等可再生能源发电量大幅度下降,电力、天然气、煤炭、石油等能源产品的价格大涨,世界能源贫困现象随之加剧。

在这样的背景下,多数国家改弦易辙,推行更加平衡的能源政策,而光伏发电,便在高温的助推下,成为了众多投资者的“心头好”。

国际能源署(IEA)此前发布的《光伏全球供应链特别报告》显示,自2011年以来,中国已经投资超过500亿美元来扩张光伏设备产能,规模是欧洲的10倍。

从产业链来看,光伏产业可以分为硅料环节、硅片环节、电池片环节和光伏组件环节,整体来看具有很高的技术壁垒,是属于“前期投入大,后期收益足”的行业。

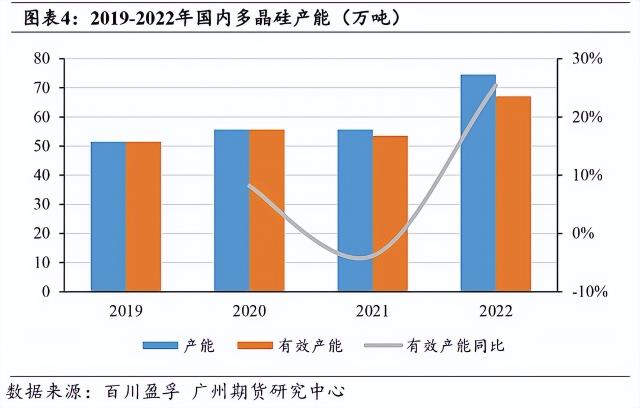

首先,在硅料环节,目前中国是全球多晶硅产能与产量的第一大国。据广州期货研究中心数据,截止2022年3月,我国多晶硅产能有74.55万吨,其中有效产能为67.1万吨,有效产能同比整体上是不断增加的,其中2022年同比达25.42%。

其次,由于硅的技术和成本优势,硅片成为了目前产量最大、应用范围最广的半导体材料,不仅是光伏产业的关键,用时也是半导体产业链中基础性的一环。与此同时,硅片环节也表现出很强的韧性,尽管硅料成本大幅上涨,但近3年的毛利率都持续保持在24%左右。

据中信期货发布报告,我国硅片在全球范围内占据主导地位,硅片产能占全球产能比例逐年提高,由 2017 年国内硅片产能占比 87%提升至 2020年 97%。而目前全球的硅片需求总体保持高增,在乐观条件下,后续硅片产业将持续扩容。

而从整体来看,光伏产业的发展规模远未达到天花板,从目前我国的能源结构来看,光伏市场的增长空间十分巨大。根据隆基能源研究院的预测,到2030年,全球新增光伏装机需要达到1500GW-2000GW,这一装机规模相当于2021年新增装机量的10倍。

可以说,作为“碳中和”的主力军,光伏产业是推动能源变革的重要引擎,随着新一轮产业的扩产,中国光伏行业的技术与规模领先优势,在后后续将有望成为具有全产业链领先优势的战略性新兴产业。

当然,能源结构的优化并不是靠清洁能源的生产就能达成的,在优化的过程中,能源的存储以及利用消费也至关重要。

储能,是解决新能源消纳难题的关键之一,在清洁能源的有效利用中,社会各界一直反反复复强调储能的必要性。

在碳中和时代里,储能就像一个大号的“充电宝”,将能源储存后再进行能源的反哺,目前我国的储能经过15年左右的发展,历经从技术验证,到示范应用,再到商业化初期的阶段,已经进入了规模化、产业化发展的新阶段。

另外,除了储能产业之外,碳中和的落地,还少不了一个关键的产业,那就是新能源汽车。在碳中和的愿景下,新能源汽车凭借更低的碳排放,更清洁的能源运作形式成为新的风口。

据国家发改委、商务部等部门联合发布的数据,2021年,国内新能源汽车保有量达到784万辆,相比传统燃油乘用车,现有新能源乘用车每年在使用环节减少碳排放1500万吨左右。未来,新能源汽车必然是加速“脱碳”的主力军,在碳中和的共识下,新能源车赛道具有长期的确定性。

总而言之,碳中和已经是发展的必然趋势,随着我国能源结构的优化,在新能源生产、运输、储存消费等多个方面进行协同之后,能够形成一个正向的循环。在此基础上,碳中和也不再是一个抽象的概念。可以说,碳中和本质上也在推动能源产业的变革,是推动经济社会发展全面绿色转型必经之路。

结语

当然,在“双碳”愿景下,不少行业都将迎来新的发展机遇,这对于整个市场来说是方向性的利好,而对于投资者来说,在参考企业投资价值的时候,也将有更为社会化的标准。

现如今,节能减碳已经成为了大多数企业的真实需求,越来越多的企业开始着手建立健康可持续的ESG发展体系,除了环境保护之外,乡村振兴、助力实体经济、聚焦慈善事业等等也是各大企业在履行企业社会责任的发力点。

阿里巴巴集团董事会主席兼首席执行官张勇在首份《碳中和行动报告》中表示,“ESG意味着创造商业之上的价值,为解决一系列全球性挑战提供了行动框架”。

“商业之上的价值”,这算不上一个新的概念,但现在受各方面的影响,也已经成为了企业竞争力的体现。对于投资者来说,选择一家企业,其商业价值固然重要,但利润并不是唯一的评估标准。

随着时代的更迭,社会思潮的变迁,投资者对企业的评估不能再只是局限于财务报表,应该看到企业或者行业背后的时代使命。未来投资者的投资信条,或许也将会逐渐产生变化,最终将回归到企业价值与社会责任的双向奔赴上来。

来源:松果财经

原文标题 : 极端气候肆虐催化,碳中和带出了一个“再生时代”